DL이엔씨는 신규 수주 12조... 목표치를 못 채워 매출액도 갑소하고 하반기부터 수주 매출 상승세임에도 주택원가율 급상승으로 수익성 위주 선별 수주 계획하고 있습니다. 자세한 내용을 알아보도록 하겠습니다.

DL이엔씨가 지난해에 안 좋은 실적을 기록하였습니다. 매출액은 줄었으며 신규 수조도 목표치를 채우지 못하고 주택 원자재 가격 상승 등의 영향으로 원가율이 오르면서 영업이익은 반토막이 났으며 지난 하반기부터 수주와 매출 등의 실적이 개선하고 있다는 점을 강조했습니다. 올해의 경우 주택 부분에서는 수익성 위주의 수주를 이어가고 플랜트 사업 확장에도 공을 들이겠다는 목표를 세운 상태입니다.

1. 매출/영업이익 모두 줄었으며 하반기 이후 개선세를 보이다.

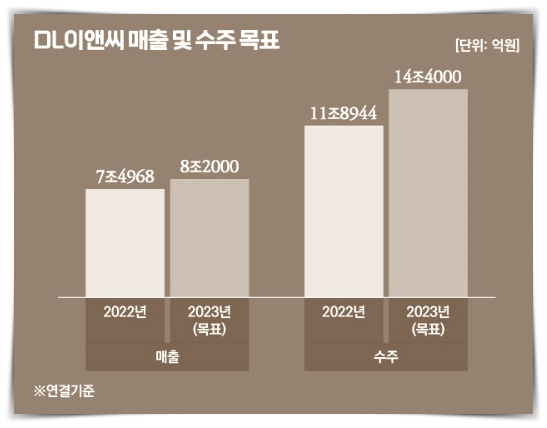

DL이앤씨가 3일 공시한 연결 재무제표에 따르면 2022년 연결 기준 연간 매출은 7조 4968억 원, 영업이익은 4963억 원을 기록했습니다. 매출액은 전년보다 1.8% 줄었고 영업이익은 48,2% 감소하며 반토막 났습니다. 영업이익률도 전년 12.5%에서 6.6%로 크게 떨어졌습니다.

별도 기준 실적도 좋지 않은 상황이며 지난해에 DL이앤씨의 별도 매출액은 5조 2757억 원으로 전년(5조 2494억 원)과 비슷한 수준을 유지하는데 그쳤습니다. 주택부분과 토목 부문 매출은 각각 4.3%, 7.3% 늘었지만 플랜트 부분에서 매출액이 21.4% 줄었습니다.

별도 기준 원가율은 전년 80.5%~85.7%로 올랐고 특히 주택 부분 원가율의 경우에 같은 기간 78.8%~86.7%로 뛰었습니다.

지난해 신규수주액은 연결기준 11조 8944억 원을 기록하고 전년 (10조 5433억 원)보다 12.8% 늘었고 다만 지난해 목표로 내걸었던 12조 6000억 원에는 미치지 못했습니다.

DL이앤씨의 별도 기준 신규수주 실적을 보면 주택부문이 전년보다 크게 증가한 것으로 나타났습니다. 2021년 주택부문 신규수주액은 4조 3623억 원이었는데 지난해는 6조 3285억 원으로 45.1% 늘었습니다. 특히 도시정비 사업이 같은 기간 9051억 원에서 3조 8552억 원으로 눈에 띄게 증가하였습니다.

수주잔고는 지난 2021년 말 24조 3161억 원~지난해말 26조 5422억 원으로 9.2% 증가했습니다.

DL이앤씨에서는 지난해 바합기 부터 매출과 실적이 개선하고 있다는 점을 강조하고 지난해 4분기에만 신규 수주 4조 4000억 원을 달성했으며 매출은 3분기부터 전년동기 배대 지속해 증가하는 상승세를 이어가고 있다고 합니다.

2. DL이앤씨 올해 주택 사업부문 -수익성 위주로 선정하다.

DL이앤씨 올해 연간 실적 목표치를 제시하였는데 올해 매출액은 8조 2000억 원, 신규수주는 14조 4000억 원을 각각 달성했고 지난해보다 각각 9.4%와 21.1% 증가한 규모입니다.

국낸 주택시장 침체 등을 반영하여 별도기준 주택수주액 목표를 전년 실적 6조 3285억 원보다 적은 6조 원으로 낮춰 잡았다고 합니다. 우선 주택부문에서는 수익성 위주의 선별 수주를 이어가겠다는 계획이라 합니다.

아울러 국내외 플랜트 부분에서 사업을 더욱 키우겠다는 방침이며 정유, 화공, 플랜트와 발전 플랜트는 물론 글로벌 탈탄소정책에 따른 CCUS(탄소 포집, 활용, 저장) 관련 공사 수주를 추진할 계획이라 합니다.

또 안전적인 재무 구조도 유지하겠다고 강조했고 DL 이앤씨의 지난해 말 연결 부채비율은 91%로 전년 말 93%에서 더욱 개선했으며 순현금을 1조 2000억 원가량 보유하고 있어 재무구조가 안정적이라는 설명입니다.

현재 건설 업종 전반적으로 어려운 경영 환경이 지속되고 있지만 수익성 높은 양질의 프로젝트를 중심으로 적극적인 수주 활동에 매진할 것이며 안정적 재무구조를 바탕으로 다양한 공사 수행 경험과 노하우를 활용해 매출과 영업이익 개선을 위해 최선을 다할 것이라고 합니니다.

'주식뉴스' 카테고리의 다른 글

| 삼성전자/SK하이닉스- 불황을 이겨낼 혁신기술을 알아보다. (0) | 2022.11.01 |

|---|---|

| 한화그룹이 대우조선해양과 빅딜- 재무부담관련 내용 살펴보기! (0) | 2022.09.28 |

| 네이버 메타팟 - 기업용 가상공간을 만들다. (0) | 2022.09.05 |

| 셀리버리 - 본업은 시원치 않은데...자회사 키우기에 엇갈린 시선이? (0) | 2022.08.15 |

| 한화솔루션- 한,미 투자로 태양광 드라이브 (0) | 2022.05.24 |