오늘은 화학에 산업에 기대주로 불리는 SK케미컬에 대해 알아보는 시간을 갖도록 하겠습니다.

1. 기업 개요

SK케미컬은 Green Chemicals Biz는 Copolyester 수지, Engineering Plastic, 접착 및 코팅제 등 고객 니즈에 따른 차별화된 제품을 제공하고 있으며 Life Science Biz. 는 제약사업(Pharma 사업부문과 백신 사업(SK바이오사이언스) 분야에서 헬스케어 사업을 전개하고 있습니다.

자회사 SK바이오사어언스는 국내 최초 대상포진 백신 개발들과 꾸준한 연구개발 성과를 보이고 있습니다.

2. 22년 1분기NDR Review: 화학부문 견조한 성장세를 지속하다.

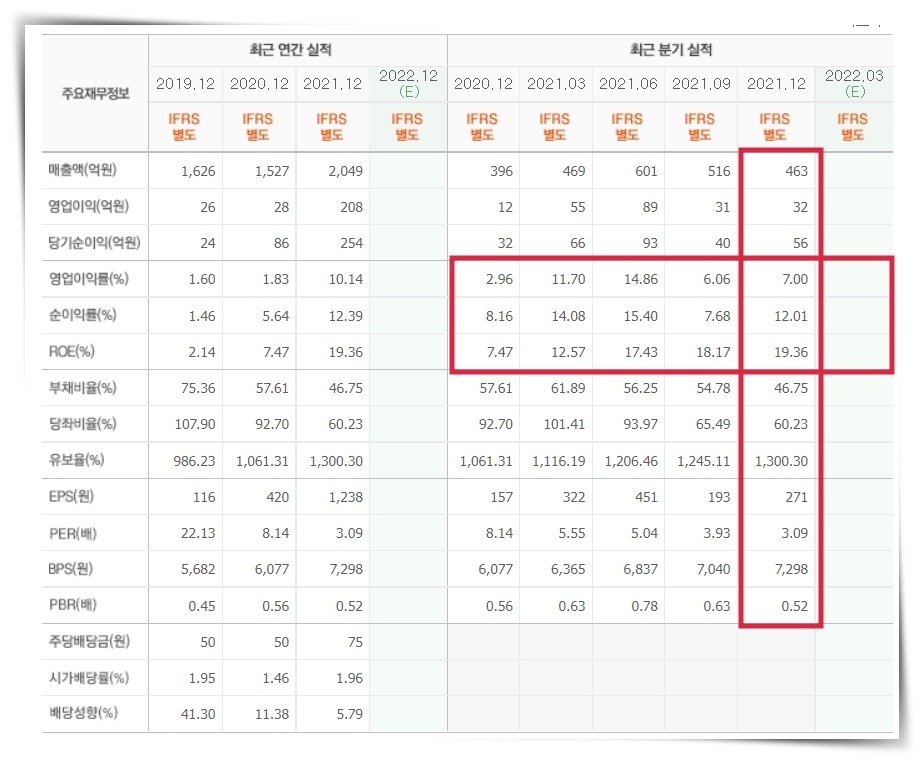

sk케미컬의 1분기 영업이익은 연결 자회사 (sk바이오 사이언스)의 영업이익 감소로 전분기 대비 -82.1% 감소한 487억 원을 기록하였습니다.

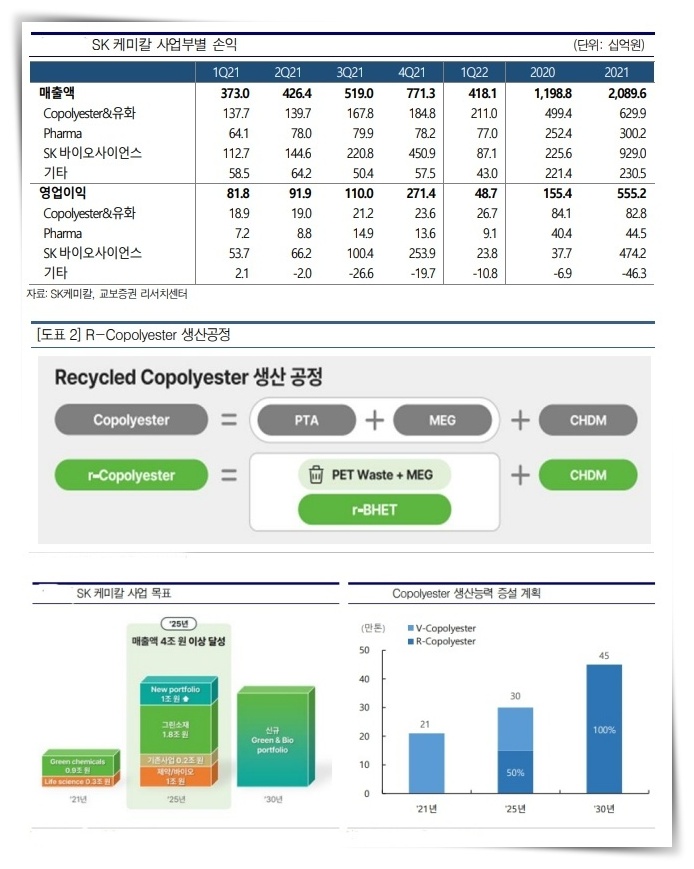

단 별도 사업부문인 Copolyester & 유화 사업부문 영업이익은 267억 원으로 연 +14.2% 성장을 시현하였습니다. 21년 7월 코폴리에스터 신규 공장 증설에 따른 판매량 증가, 고부가 포트폴리오 확대로 원가 상승 우려를 뛰어넘는 견조한 이익 체력을 부각되고 있으며 sk바이오사이언스의 어니 쇼크(238억 원, -90.6%)

- 아스크라 제네카 CMO 계약 종료에 따른 매출 감소

- 노바백스 CMO 품질 검증 이슈에 따른 수익 인식 지연에 기인하다.

3. 분명한 방향성으로 기대되는 다음 행보

SK케미컬 Coplyester는 수금이 타이트한 제품으로 21년 7월 4 공장 증설 이후 꾸준한 이익 증가에서 이를 확인 가능합니다. 빠른 수요 성장세를 고려해 Coplyster 5 공장 증설을 검투 중에 있으며 생산 능력 증개 시 추가적인 매출 성장 가느할것으로 기대됩니다.

중장기적 관점에서 21년 10월 전 세계 최초로 상업생산에 성공한 화학적 재활용도 분명한 강점이 될 것으로 판단되며 다국적 기업들의 재활용 플라스틱 소재로 전환 움직임이 계속되고 있기 때문입니다.

현재 중국 shuye사 지분투자를 통해 r-Copolyester 생산을 위한 원재료 r-BHET를 안정적으로 조달되었고 재활용 Copollyester의 경우 기존 설비를 활용해 상산이 가능하기 때문에 추가적인 CAPEX 부담이 없는 상황하에 23년 원료 내재화를 목표로 연구개발 및 다양한 투자 방안을 검토 중이라 합니다.

- 코 폴 에스터 견조한 성장세

- 사업부 구조 조정(21년 PPS 사업 매각)

- 화학적 재활용 최초 상용화 등 긍정적 요인에도 불구하고 동사의 주가 저평가 요인은 연결 자회사의 높은 지분율에 기인한다는 판단입니다.

현재 지분 변동에 대한 구체적인 계획은 부재하지만 다양한 중장기적 가능성은 열려 있는 상황이며 Copolyester5호기 증설 CAPEX 규모가 크지 않아 필요한 자금을 내부 조달 가능하며 21년 SK바이오사이언스 지분 구주 매출로 4,900억 원의 현금유입이 있었기 때문에 현금 유동성이 풍부하고 그간 가려졌던 본업의 견조한 이익이 부각되며 투자 매력도가 커지는 지금에는 신규 성장 사업을 찾는 SK케미컬을 다음 행보에 주목하여야 하겠습니다.

'기업분석' 카테고리의 다른 글

| [반도체 관련주] 매커스- 비메모리 반도체 FPGA반도체 생산-비메모리 반도체 솔루션 업체 알아보기 (0) | 2022.05.14 |

|---|---|

| 주성엔지니어링- 중화권 시장에거 러브콜에 시총 1조원 돌파하다. (0) | 2022.04.14 |

| [2차전지관련주] 코윈테크- 2차전지 자동화설비 전문기업 앞으로 성장기대. (0) | 2022.04.06 |

| [철강주] 문배철강- 기업분석 자료 (0) | 2022.04.03 |

| 세아제강- 유가 상승으로 수출 확대 기대하다. (0) | 2022.03.06 |