자회사 셀리버리 리빙 앤 헬스, 사업 확장 가속화 셀리버리, 신약 개발 성과 부진.. 4년간 영업적 자이며 자회사에 L/O 해 실적 내려는 꼼수를 지적도 나오고 있는 상황입니다. 자세한 내용을 알아보도록 하겠습니다.

바이오 업체 셀리버리가 자회사 키우기에 속도를 내고 있다고 합니다. 셀리버리의 자회사 셀리버리 리빙 앤 헬스가 올해 3개 브랜드를 론칭하였고 최근 첫 번째 플래그십 매장을 열었습니다.

셀리버리의 원천기술을 화장품 , 생활건강 등의 분야에 접목, 종합 헤스 케어 그룹으로 도약하겠다는 목표를 세우고 추진하고 있습니다. 이러한 모습에 대한 시선은 엇갈리고 있습니다. 셀리버리는 본업이 신통치 않으며 지난 2018년 선장성 추천 특례 상장 이후 영업 손실에서 벗어나지 못하고 있습니다.

특례 기간(5년)이 만료되는 내년 이후부턴 영업이익을 내야 합니다. 일각에선 셀러 버리가 자회사에 원천기술을 이전(L/O)하는 방식으로 관리종목 지정을 회피하려는 꼼수라는 지적이 나오고 있습니다.

1. 뷰티 사업에 힘을 주며 셀리 라운지 오픈하다.

최근 셀리버리 자회사 셀리버리 리빙 앤 헬스는 서울 강남구 가로수길에 플레그십 매장 셀리 라운지를 열었으며 셀리 라운지는 셀리버리 리빙 앤 헬스의 첫 번째 플ㄹ래그십 매장이며 헤어부터 메이크업, 웨딩케어 뷰티 서비스를 원스톰으로 제공합니다.

셀리버리 리빙 앤 헬스는 셀리버리의 100% 자회사입니다. 앞서 지난해 11월 셀리버리는 위생 제품 제조업체 아진 크린 지분 100%를 149억 원에 인수한 바 있습니다. 이후 추가로 140억 원을 출자하면서 사명을 셀리버리 리빙 앤 헬스로 바꿨습니다.

셀리버리 리빙 앤 헬스는 세리 버리의 원천기술인 약리 물질 생체 내 전송기술(TSDT)을 활용해 화장품과 생활건강 제품을 개발하고 있습니다.

TSDT는 세포 내부까지 치료물질을 전달하는 약물 전달 기술입니다. 뇌혈관 장벽(BBB)처럼 일반 단백질이 투과하기 어려운 두꺼운 세포벽까지 투과해 약물의 효과를 높일 수 있다는 게 회사 측의 설명입니다.

셀리버리 리빙 앤 헬스는 올해 들어 화장품 브래드 더 퓨즈, 티슈 브랜드 바이 오늘 생활건강 브랜드 셀러 그램 등 3개 브랜드를 잇달아 론칭하여였고 사업영역을 빠르게 키우는 중입니다. 더 라퓨즈는 론칭 3개월 만에 신세계 면세점 본점, 롯데백화점 잠실점 등에 입점했습니다.

셀러 그램 역시 지난 4월 현대백화점 판교점에 첫 팝업 스토어를 열었습니다. 셀리버리는 셀리버리 리빙 앤 헬스를 제약, 화장품, 생활 건간 사업을 아우르는 종합 헬 세 케어 그룹으로 키우겠다는 구상이라 합니다.

셀리버리 리빙 앤 헬스는 오는 2023년부터 생활건강 생산기지를 확보하고 건강기능 식품 사업에도 진출할 예정이라 하고 3년 내 코스닥 시장 상장하고 5년 내 연 매출 1조 원을 달성하겠다는 목표도 내놓았습니다.

2. 특례 만료를 앞둔 셀리버리의 과제는?

셀리버리는 지난 2018년 성장성 추진 특례 1호 상장했습니다 선장성 추천 특례는 산장 주선인 (주관사) 이 해당 업체의 성장성을 보고 상장심사를 청구할 수 있는 제도입니다.

2곳의 전문 평가기관으로부터 각각 A등급과 BBB등급 이상을 받아야 하는 기술 특례와 달리 기술성 평가를 거치지 않아도 됩니다. 또 코스닥 상장사는 4년 연속 영업손실을 기록하면 관리종목으로 지정되지만, 성장성 추천 특례는 상장 후 5년간 이조건이 면제됩니다.

셀리버리는 지난 2018년 성장성 추천 특례 1호로 상장했습니다. 성장성 추천 특례는 상잔 주선인(주관사)이 해당 업체의 성장성을 보고 상장심사를 청구할 수 있는 제도입니다.

2곳의 전문 평가 기관으로부터 각각 A등급과 BBB등급 이상을 받아야 하는 기술 특례와 달리 기술성 평가를 거치지 않아도 됩니다. 또 코스닥 상잔 사는 4년 연속 영업손실을 기록하면 관리종목으로 지정되지만, 선장성 추천 특례는 상장 후 5년간 이 조건이 면제됩니다.

셀리버리는 창업한 뒤로 한 번도 영업이익을 내지 못했습니다. 회사는 원천기술(TSDT)을 L/O 해 기술료를 받는 수익모델을 내놨지만, L/O성과는 부진한 상태입니다.

반면 연구개발비가 증가하면서 적자 폭이 대폭 늘었습니다. 지난해 셀리버리의 연구개발비는 86억 원으로 지난해 별도 기준 매출 11억 원의 7.5배에 달합니다. 이에 따라 영업손실은 지난 2018년 41억 원에서 지난해 276억 원까지 증가했습니다.

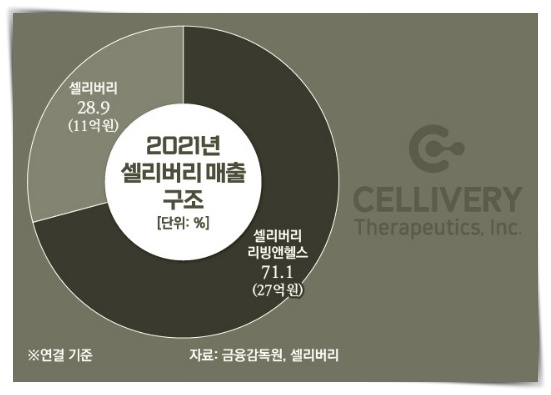

지난해 연결기준 매출은 38억 원이었습니다. 이준 27억 원이 셀리버리 리빙 앤 헬스에서 발생했습니다. 지난 2020년까지 셀리버리의 매출은 전액 연구개발용역에서 나왔으나, 지난해 셀리버리 리빙 앤 헬스를 인수하면서 매출이 증가한 것입니다.

셀리버리 연구개발용역 매출의 경우 지난 2016년 일동제약과 체결한 파킨슨병 치료제 후보물질(icp-parkin) 공동개발 용역계약이 대부분의 차지하고 있습니다.

셀리버리의 특례 기간은 오는 2023년 11월 만료됩니다. 11월 이후에도 향후 4년간 별도기준 영업손실이 이어지면 관리종목으로 지정됩니다. 셀리버리 리빙엔 헬스 매출과 별개로 셀리버리 스스로 영업이익을 내야 한다는 의미입니다.

만료 4년간 영업이익을 보는 만큼 당장 관리종목 지정을 걱정할 상황은 아닙니다. 다만 현재까지 실적을 고려하면 빠른 기간 내 영업손실을 벗어나기 힘들어 보입니다.

3. 실적 개선 이 열쇠일까?/ 자회사 기술 이전?

장기적으로 셀리버리 리빙 앤 헬스는 셀리버리의 원천기술과 신약을 개발하기 위한 현금창출원(캐시카우)이 될 수 있습니다. 나아가 셀리버리는 L/O를 통해 실적을 개선할 수 있다는 입장 입 닌다. 특히 TSDT에 대한 기대가 높습니다. 지난해 10월에 글로벌 TOP10 제약사로부터 TSDT를 유전자 치료법에 적용하는 신규 사업을 제안받았고 이와 관련해 TSDT L/O협상을 진행 중이라 합니다.

그러나 일각에선 셀리버리의 L/O 계획에 대해 곱지 않은 시선을 가지고 있고 셀리버리는 지난해 12월 TSDT를 셀리버리 리빙 앤 헬스에 총 1009억 원 규모로 L/O 했으며 선급금 (업프런트)은 10억 원, 임상 및 허기 단계별 기술료(마일스톤)는 100억 원이었습니다.

회사에 따르면 해당 L/O 수익은 올해부터 계약기간에 걸쳐 매출로 인식됩니다. 또 계약에는 TSDT가 적용된 셀리버리 리빙엔 헬스 제품의 3%를 경상기술료(로열티)로 받는 조건도 포함되고 셀리버리 리빙 앤 헬스 매출이 증가할수록 셀리버리의 변도 기준 매출도 덩달아 증가하는 구조인 셈입니다. 셀리버리가 자회사 키우기에 열을 올리는 이유도 여기에 있다는 지적입니다.

회사는 10년의 계약기간 동안 899억 원 이상의 로열티를 받을 수 있을 것으로 예상했습니다. 이를 두고 셀리버리가 관리종목 지정을 회비 하기 위해 꼼수를 쓴다는 해석이 나오고 있으며 해외 제약사와의 L/O만이 의미 있는 건 리빙 앤 헬스가 셀리버리로부터 이전받은 기술을 바탕으로 화장품과 생활건강 제품을 만들어 파는 것이기 때문에 L/O계약 구조에는 문제가 없다고 설명했습니다.

결국 다른 제약사와의 L/O계약이 관건이 될 전망이고 계열사 간 L/O는 내부 계약이라서 기술에 대한 가치 평가가 제대로 이뤄지지 않을 수도 있고 자회사 L/O수익으로 상장 규정을 회비 하는 것도 업계에서 끊임없이 제기돼 온 문제라고 전문가들이 말하고 있으며 상장할 때 제시한 약속을 지키는 것 바이오업계의 신뢰가 달린 문제인 만큼 부업 외에 본업인 신약 개발에도 성과를 내야 할 때라고 합니다.

'주식뉴스' 카테고리의 다른 글

| 한화그룹이 대우조선해양과 빅딜- 재무부담관련 내용 살펴보기! (0) | 2022.09.28 |

|---|---|

| 네이버 메타팟 - 기업용 가상공간을 만들다. (0) | 2022.09.05 |

| 한화솔루션- 한,미 투자로 태양광 드라이브 (0) | 2022.05.24 |

| LG에너지솔루션/GM- 배터리 공장을 또 짓는다는 소식에 전기차가 급성장할까? (0) | 2022.05.07 |

| SK패밀리- IPO 연타 가능할지? (0) | 2022.04.28 |