지 트리 비앤티 인수하다. 바이오 사업 확장 공격적 M&A로 신약 파이프라인 확보하다.

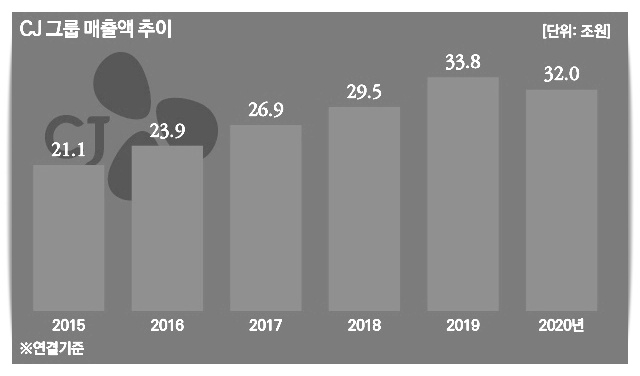

올해 유난히 바이오 업계에 인수 합병 소식이 많이 들려오고 있다는 소식입니다. CJ제일제당은 마이크로바이옴 전문기업 천랩과 네덜란드의 바이오의약품 위탁 생산개발(CDMO) 기업 바타비아 바이오사이언스(Batavia Bioscience)를 인수하면서 바이오 사업 확대에 나섰다고 합니다.

또 석유 확 학제품 철강제 포장용기인 스틸 드럼 전문업체인 엠투엔도 지난 5월 신라젠을 인수하며 바이오 사업에 뛰어들었다는 것입니다.

최근 에이치엘비도 바이오 기업 인수를 통해 사업 확장에 나서고 있습니다.

에이치엘비는 계역사 넥스트 사이언스를 중심으로 에이치엘비 제약, 에이치엘 비셀, 에이치엘비 인베스트먼트 등 그룹사 6개 법인으로 구성돼 에이치엘비 컨소시엄을 통해 지난 16일 지트 라비 엔티를 인수했습니다.

1. 지트 라비 엔티는?

지트 라비 엔티는 임시 주주총회를 통해 대표이사로 안기홍 에이치엘비 부사장 선임했습니다.

지느라 비엔티는 컴퓨터 소프트웨어 설루션 연구개발 기업입니다. 지트 라비 엔티가 바이오 사업에 뛰어든 건 지난 2014년 3월입니다. 미국 신약 개발기업인 리제넥스 바이오파마 슈티 컬스(RegeneRx Bipharmaceuticls)와 신약 공동 개발 계약을 체결하면서 바이오 사업 진출을 위한 초석을 마련했습니다.

이후 2014년 6월 바이오 사업의 경영효율성 및 전문성 제고를 위해 종속회사인 지트 라파 마 슈티컬을 설립했습니다.

또 2015년 1월에는 미국 시장 진출을 위해 리제넥스와 미국에 합작법인 리제트 리를 같은 해 12월에는 신규 파이프라인 도입을 위해 미국에 자회사 오 블라토(Oblato)를 세웠다는 소식이며

여기에 2018년 6월에는 국내 LCD-LED 등 제조기업인 유양디엔유와 수 보성 표 발리증 치료제 개발을 위해 미국에 합작투자 (JV)인 레누스 테라퓨틱스를 설립하였다고 합니다.

2. 에이치 엘비 바이오 사업

바이오 사업을 확장해 온 지트리비엔티를 품으면서 바이오 사업 확대에 속도를 내게 됐는데 에이치엘비는 기존에 라이선스인 (기술도입)을 통해 확보한 항암제-리보세라닙과 아파리아 가 주력 파이프라인이었습니다.

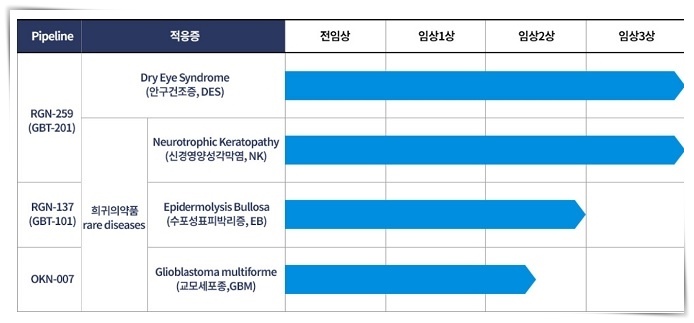

지트리비엔티는 인과 질환 치료제-GBT-101, 피부 상처 질환 치료제 GBT-101, 교모세포종 치료제 OKN-007등 3개의 신약 파이프라인을 보유하고 있습니다.

앞서 에이치엘비는 지난해 메디 포럼 제약(현 에이치엘비 제약)에 이어 지난달 체외진단 의료 기기 기업인 에프에이를 인수했습니다. 메디 포럼 제약은 완제의약품과 원료의약품 개발 및 제조를 에프에에는 체외진단도구, 알 콜스와, 세젱제, 동물의약외품 등을 제조 판매하는 회사이며 두 회 사와 지트리비엔티까지 인수하면서 수익서 보장과 함께 의약품 개발 제조 역량을 갖추고 신약 파이프라인까지 추가로 확보하게 된 셈입니다.

아울러 에이치엘비는 베트남 니노젠과 코로나19 백신 나노 코박스가 글로벌 권리 인수 협약(MOU)을 체결하기도 했습니다. 니코 박스는 현제 베트남에서 1만 3000명을 대상으로 임상 3상이 진행 중입니다.

임상 2상과 조기 입상 3상 데이터를 기반으로 베트남 보건부로부터 긴급 사용승인을 기다리고 있다고 합니다.

에이치엘비는 과거 리보세라님 임상 실패와 허위 공시 등 놀란으로 주주들로부터 신뢰를 잃은 바 있습니다. 그라다 미국 식품의약국(FDA)이 지난 2월 리 보세라니을 선양 낭성 암 희귀 의약품 (OPHAN DRUG DESIGNTION ODD)으로 지정하면서 리보세라님의 신약 개발 성공에도 청신호가 켜졌습니다. 올해 간 세포암 2차 치료제로 적응 중 확대에 나서면서 로열티 수령액도 증가할 것으로 예상되고 있습니다. 리보세라님을 간암 1차 치료제로 글로벌 3상, 선앙 낭성 암에 대해 임상 2 상등이 진행 중입니다.

이처럼 에이치엘비는 잇따른 인수합병(M&A)등 공격저인 투자를 떨치며 바이오 사업 확대에 확고한 의지를 보여주고 있습니다. 기존 주력 파이프라인과 지엔 티비티를 통해 확보한 신약 파이프 라이들로 성과를 낸다면 주주들의 신뢰는 물론이고 관망세로 돌아섰던 투자 실미도 회복할 수 있습니다.

그렇게 되면 향후 신약 연구 개발에 필요한 자금을 조달하기가 더 수월해질 거라는 예상입니다.

에이치엘비가 인수한 기업들과 바이오사업에서 시너지를 낼 수 있을지 관심이 모아집니다. 추우 새로운 소식이 들어오면 그 소식을 전하도록 하겠습니다.

'주식뉴스' 카테고리의 다른 글

| 넥슨- 일본 상장 10년 영억이익 69위 /캐논과 도시바에 앞서다. (0) | 2021.12.19 |

|---|---|

| 포스코 홀딩스 - 첫발걸음을 내딧다. (0) | 2021.12.12 |

| CJ그룹- 분주해지다. 이유는 무엇일까? (0) | 2021.11.24 |

| NFT관련주- 성냥불처럼 잠시 활활 불씨가 사라지고 있다. (0) | 2021.11.23 |

| 한국은행 - CBDC(디지털 화폐)모의 실험을 실시하다. /내년6월까지 ... (0) | 2021.11.18 |