2021년 3분기 현대 제철의 별도 매출액 5.8조 원(+19.8%) 영업이익 6,929억 원(+43/2%)을 기록할 것으로 예상하고 있다는 리포트가 나왔습니다.

계절적 비수기임에도 불구하고 양호한 내수 영향으로 현대 제철이 철강 제품 판매량은 505만 톤 이 예상된다고 밝혔습니다. 전반적으로 공격적인 가격 인상 정책으로 판재류와 봉형강 모두 스프레드가 당초 예상보다 훨씬 큰 폭으로 확대되면서 3분기 영업이익은 시장 컨센서스인 5,748억 원을 크게 상회할 전망입니다.

봉형강의 경우는 우너가 10만 원/톤 상승이 예상되는 반면 ASP는 16.5만 원/톤 급등할 전망입니다.

판재류 또한 조선용 후판 가격 톤단 33만 원~40만 원 인상분까지 반영되면서 ASP 14만 원/톤 급등할 예상되는 반면 원재료 투입단가는 8만 원/톤에 그칠 전망이기 때문입니다.

다만 협력업체 직원 직접고용 관련 비용 일부(추정 700억)를 반영한 결과 예상되는 수치입니다.

2. 차 강판 가격 인상을 비롯해 4분기에도 ASP 상승전망

7월 중순까지 220불 /톤 수준이었던 중국의 철관 성 수입 가격이 최근 150불/톤을 하회할 정도로 급락했습니다.

그럼에도 불구하고 현대제철은 9월에도 연일 각 경을 톤당 5만 원 인상하기로 발표했습니다. 올해 중국에 큰 피해를 입혔던 폭우가 끝나면서 성수기로 돌입 중이고 최근 원료탄 가격이 급등한 점을 감안하며 단기적으로 중국의 철강 수출 가격 강세로 국내 철강 가격도 한동안 강세가 기대된다는 전망입니다.

뿐만 아니라 최근 일본 제철과 도요타와의 차강판 가격 협상 타결 (톤당 182불 인상) 감안 시 , 현대차 그룹향 차강판 가격 또한 연내 톤당 10만 원 이상 인상으로 타결될 가능성이 높다고 판단되기 때문에 4분기 현대제철의 수익성 개선에 기여할 것입니다.

3. 투지의견 매수 및 목표주가 78,00원 유지 (하나 투자증권)

하나 투자증권에서는 현대제철에 대해 투자의견 매수와 목표주가 78,000원은 유하기로 하고 가격 인상을 통한 수익설 개선이 4분기까지 지속될 것으로 예상하고 있습니다.

또 다른 호제로 건설경기 회복에 따른 2022년까지 철근 내수 확대의 수혜가 기대하고 그에 반해 현제 주가는 PBR0.4배에 불과하기 때문에 밸류에션 부담도 제한 적이라 밝혔습니다.

오늘은 그동안 시장에 관심밖에 있던 5G 통신 네트워크 장비 관련주에 관하여 이야기해 발합니다. 제목에서 보셨듯이 나무보다 숲을 바라보고 투자해야 한다는 전략전 관점에 대한 내용입니다.

차례

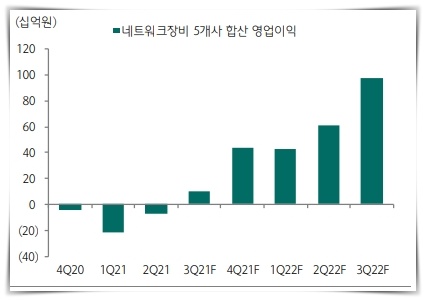

일부 업체를 제외하고 대다수 5G 장비업체 2분기 실적 호전되고 있음.

KMW가 아닌 5G 장비 업체 전체 이익 흐름을 살펴볼 필요.

실적 개선 추세에 돌입, 하반기 실적 개선 유력.

주가 오를 시점- Top Picks는 RFHIC/쏠리드/이노와이어리스.

1. 일부 업체를 제외하고 대다수 5G 장비 업체 2분기 실적 호전되고 있음.

2분기 국내 5G 장비 업체들은 당초 예상대로 1분기 대비해서 실적이 호전 양상을 나타내고 있습니다.

KMW가 영업적자로 전환한 반면 쏠리드, 에이스테크, 다산 네트웍스는 적자규모를 축소하였습니다. 설루션 , 기가레인은 흑자 전환하였으며, RFHIC/이노와이어리스는 큰 폭의 이익 증가 양상을 나타냈습니다. 대다수의 업체들의 1분기 대비 적자폭이 크게 줄이거나 큰 폭에 영업이익 증가를 보이고 있으며 미국의 5G 통신망 증설로 인한 수출물량 증가 요인으로 보고 있습니다.

국내 내트워크 장비 5개사 분기별 영업이익 합계 전망 그래프

국내 네트워크장비 5개사 분기별 영업이익 합계 전망그래프이미지

2.KMW가 아닌 5G 장비 업체 전체 이익 흐름을 살펴볼 필요.

여전히 투자가들의 국내 5G 장비주 실적 회복에 대한 믿음이 크지 않은 것은 사실입니다. 최근 KMW실적 부진 영향이 큰 것으로 보는 것이 시장에 전반적인 주장입니다.

업종대표주겨인 KMW가 2분기 적자 전환했으며 3분기도 적자가 이어질 전망으로 보기 때문입니다. 하지면 현 지점에서 KMW 단일 업체가 아닌 국내 상장 5G 장비 업체 전체를 알아보는것능 추천드립니다. 과거에는 KMW 업종 전체를 대표할 만 상황이 아니기 때문입니다. 업종 전채 또는 시가 총액 상위 업체 기준으로 보면 이미 국내 5G 장비 업체들의 실적은 분명 바닥을 탈피하고 있는 모습을 보이고 있기 때문입니다.

3. 실적 개선 추세에 돌입, 하반기 실적 개선 유력.

그럼 하반기 에는 5G 장비 업체 실적은 어떻게 될 것인가?

증권사 에널리스들의 말을 빌리자면 실적 전망을 밝게 보고 있습니다. 그런 근거로는 6월 시작된 미국 수출 규모가 점차 커지고 있는 가운데 극도로 침체기를 보내던 국내 통신 3사 투자가 9월부터 증가 추세를 나타 낼 것으로 예상하고 있습니다.

8월 5G 전략 단말기 출시 이후 5G 가입자 증가폭이 커지고 있고 트래픽이 폭증하는 양상을 보이고 있다고 합니다. 5G 투자를 지연시키긴 한계에 달한 상황인 것이라 판단하고 있습니다.

여기서 인도시장이 4분기부터 릴라이언스 지오를 바탕으로 개화할 것으로 보고 있으며 일본 시장의 점진적 성장도 눈여겨볼 대목입니다. 또한 2022년 1분기부터는 대망의 유럽 시장이 가세하여 5G 장기 실적은 장밋빛 미래가 보인다고 보고 있습니다.

4. 주가 오를 시점- Top Picks는 RFHIC/쏠리드/이노와이어리스.

위어서 언급한 바와 같이 수주 및 이벤트 측면에서 5G 장비주의 탄력적인 반등을 기대할 만하다는 것이 증권사들의 판단이고 10월 미국 주파수 경매 이후 삼성이 AT&T/T Mobile/ 디쉬네트워크 수주에 서공 할 경우 2022년 실적 개선 기대감이 팽창될 수 있고 일본, 인도, 유럽 추가 수 줌 치 기존 수주 분에 따른 매출 성과가 올해 연말부터 본격화될 것으로 보고 있기 때문이기고 합니다.

kt가 5G SA도입을 선언한 점과 5G 전략 단말기가 집중 출시되고 있다는 점 또한 이를 뒷받침하고 과기부/과방위 가을 국정감사가 예정되었다는 점, 기대할만한 이벤트로 꼽고 있습니다.

2021년 4분기 국내 5G 장비 업체들의 실적 본격 개선이 예상되는 이유

국내 통신 3사 극도의 투자 부진 양상, 3분기부터 5G CAPEX 증가 보일 것

미국 버라이즌 3.5 GHz 대역 주파수 다량 확보, 5G 투자 본격화 전망

인도 릴라이언스 지오 중심으로 5G Ready 장비 투자 개시

영국/독일 중심으로 올해 연말부터 5G 투자 본격화 예상

일본 NTT Docomo/KDDI 외에 라쿠텐/소프트뱅크 가점 진적 5G 투자에 가세할 전망

Target P/E는 15배 유지하며 실적 추정치 상향 조정의 근거는 고 마진 제품의 매출 기여도 증가하고 지속되고 있으며

1) OLED 공정 소재사업: LG디스플레이 및 삼성디스플레이 OLED 높은 가동률 지속되고 있는 상화이며

2) 폴더블 부품: Z플립 및 Z폴드3 초기 시장 반응 우호적, 예상 대비 물량 증가 기대되는 상황입니다.

21년 3분 영업이익 300억 예상되는 상황입니다.

21년 예상 영업이익 300억원으로 상향 조정되었으며 기존 대비 +18% 상향 조정한 상황입니다.

매출액 1305억원+23%, 영업이익 300억 원+54%

예상 영업이익률 23% 기록하며 역대 최고 분기 수익성 기록할 것으로 전망으로 예상하고 있습니다. -

고마진의 OLED 공정 소재 사업부와 삼성전자 폴더블 관련 부품 매출 비중 확대 지속 전방 수요 개선 및 중국 고객사 향 제품 공급 시작으로 인하여 추가 증설 필요한 상항입니다. OLED 관련 소재로 전사 수익성 20% 상회하기 시작 → P/E 10배 저평가 영역에 속해있으며 LG디스플레이가 OLED 투자를 확대한다는 소식이 전해지는 가운데 목표주가 상향하는 조건을 가지고 있습니다.

1) 글로벌 OLED 투자 재개되는 상황

2) 우호적인 폴더블 판매 시작 중장기 매출 성장 가시성 상승여력 충분

침투율 상승 본격화 되는 신규 애플리케이션, 점진적으로 재개되는 OLED 투자 소식과 폴더블 제품 및 노트북, 모니터 등의 OLED 채택 증가로 전방 수요 개선 본격화되는 가운데 전방 수요 개선에 따라 2년 동안 주춤했던 글로벌 OLED 투자 점진적 재개되고 있으며 삼성디스플레이: L7-2 전환 투자, 8세대 RGB Oxide 기술 검증 및 파일럿 투자 LG디스플레이: E6-3 및 E6-4(6세대) 투자, BOE: B12 이후 지연되고 있던 B15 투자 검토 시작했습니다.

오늘은 하림그룹의 계열회사로, 벌크선 서비스 사업을 주력으로 하는 종합 해운기업인 팬오션을 소개해드리고자 합니다.

좋은 실적으로 기업재평가가 필요한 기업입니다.

한번 파해쳐 보도록 하겠습니다.

목차

기업소개

팬오션 사업분야

주가정보

전문가의견

재무정보

1. 기업개요

팬오션 홈페이지 참조

팬오션의 모태는 1966년 5월 해상화물운송업을 목적으로 세워진 범양 전용선(주)입니다. 1967년 11월 국내 최초로 원양 대형 유조선 운송사업을 시작했고 1972년 11월 건화물 [dry cargo, 乾貨物] 운송 부문으로 사업영역을 확대했습니다. 1978년 12월 보유 선대가 31척을 넘었습니다.

1980년 제4회 해운의 날 ‘1억 불 운임의 탑’, 1981년 ‘2억 불 운임의 탑’을 연속 수상하였습니다. 1984년 4월 범양상선으로 상호를 변경하였습니다.

같은 해 5월 셋방 해운(주)을 합병하고 한일 간 컨테이너 서비스를 승계한 뒤, 6월에는 (주)보운을 합병하고 LPG 수송을 개시했습니다. 9월에는 삼익 상선(주)을 합병했습니다. 1996년 1월 인도네시아산 펄프 국내 도입 수송사업에 진출했습니다. 1999년 4월 국적선사 최초로 남중국 직기항 서비스를 개시했습니다.

2000년 10월 대북 식량 수송선사로 선정되었습니다. 2004년 11월 STX그룹에 인수되면서 회사명을 STX 팬오션(주)으로 변경하였고, 이듬해인 2005년 7월 국내 업계 최초로 싱가포르 증권거래소(SGX)에 주식을 상장했습니다.

2005년 9월 홍콩에 이어 같은 해 12월 영국 현지법인을 설립하였습니다.

2006년 2월에는 일본에 현지법인을 설립하였습니다.

2007년 9월 한국 증권선물거래소에 주식을 상장했고 2008년 12월 제45회 무역의 날에 ‘60억 불 수출의 탑’을 수상했습니다.

2009년 6월 업계 최초로 해외 곡물터미널 사업에 진출했습니다.

9월에는 세계 최대 철광석 업체인 발레와 약 7조 원 규모의 장기수송 계약을 체결했습니다.

2010년 10월 세계 최대 펄프 생산업체인 브라질의 피브리아(Fibria)사와 약 5조 5,000억 원 규모의 장기운송 계약을 체결했습니다.

2011년 2월 해운 서비스 부문 ‘가장 존경받는 기업’ 1위에 올랐습니다.

2012년 10월 다우존스 지속가능 경영지수(DJSI)에 2년 연속 편입되었습니다.

2013년 6월 STX 팬오션이 기업회생절차에 들어갔습니다. 같은 해 12월 STX그룹에서 계열 분리되었으며, 회사명을 STX 팬오션에서 팬오션(주)으로 변경했습니다.

2015년 7월 하림그룹이 국제 곡물 유통업에 진출할 목적으로 팬오션을 인수함에 따라 팬오션의 기업회생절차도 종결됐습니다.

인수금액은 1조 79억 5,000만 원이었습니다. 하림은 축산업에 필요한 옥수수, 대두박 등 사료 원료 대부분을 수입에 의존하는 상황에서, 곡물을 실어 나르는 벌크선 인프라를 갖춘 팬오션을 인수하면 운송비용을 절감하고 유통망을 안정화할 수 있다고 봤습니다.

팬오션은 종합 해운기업으로, 주력 사업은 벌크선 서비스입니다. 이외에 컨테이너선 서비스, 탱커선 서비스, LNG선 서비스, 프로젝트선 서비스, 우드펄프 서비스에 이르기까지 다양한 해상운송 서비스를 제공합니다. 팬오션의 벌크선 사업은 철광석, 석탄, 곡물, 비료, 원목 등의 벌크 화물을 운송하고 있습니다. 매출액 비중은 벌크선 서비스가 80%, 컨테이너선 서비스가 15%를 차지합니다.

팬오션은 하림그룹 소속이며, 하림그룹은 최상위 지배회사인 제일홀딩스와 중간 지주회사인 하림홀딩스 등 2개의 지주회사 아래 (주)하림, (주)하림홀딩스, (주)팜스코, (주)선진, (주) NS쇼핑, (주)팬오션 등 6개의 상장회사, 59개의 비상장회사 등 국내법인 65개사, 해외법인 39개사를 포함해 총 104개사의 계열회사를 거느리고 있습니다. 하림그룹은 크게 지주회사, 가금(닭, 오리) 사업, 사료사업, 양돈사업, 유통사업, 해운사업, 해외법인, 기타 특화사업부문으로 나뉘고 있습니다.

2016년 2월 기준 팬오션의 최대주주는 제일홀딩스(주)로 보유 지분은 51.87%입니다. 제일홀딩스는 하림그룹의 지주회사입니다.

2. 팬오션 사업분야

사업개요

팬오션의 주력 사업분야에 대한 소개입니다.

팬오션은 주력사업인 건화물 서십스를 필두로 컨테이너, 탱커 분양 와 신규 진출한 LNG운성에 이르기 까지다 양한 해상운송 서비를 제공하고 있습니다.

정기선

철재, 목재, 구조물 및 각종 DRY BULK (비료, 석탄 등)

화물의 안정적인 운송 서비스를 제공합니다.

팬오션 홈페이지 참조

정기선 사업은 Small Handy급에서부터 Ultramax급에 이르는 다양한 선대를 갖추고 극동/동남아, 인도, 미주, 중동, 유럽지역의 주요 항로를 통해 철재와 석탄, 목재, 기기 및 설비 등의 다양한 화물을 세계 최고 수중의 운송 서비스로 고객들에게 전달하고 있습니다.

부정기선

곡물, 원당, 원목 등의 건화물을 부정기적으로 운송하는 서비스입니다.

펜오션 홈페이지 참고

부정기선 사업은 전 세계 항로를 통해 철광석, 석탄, 곡물의 3대 주요 화물은 물론, 원당, 원목, 광물, 고철 등의 다양한 건화물 운송 서비스를 화주가 요구하는 항로와 일정에 맞춰 제공하고 있습니다. 철광석 및 석탄은 주로 대형선으로, 그 외의 화물은 Ultramax 이하의 선혀으로 안전하게 운송하고 있습니다.

대형선

초대형 선박을 이용하여

전세계 소비지역으로 운송하고 있습니다.

팬오션 홈페이지 참조

대형선 사업은 6만 톤급 이상의 Panamax/Capesize 벌크선 미치 VLOC(Very Large Ore Carrier)급의 초대형 선박을 이용하여 곡물, 석탄 및 철광석 등의 건화물을 주요 수출국으로부터 전 세계 다양한 소비지역으로 운송하는 팬오션의 핵심 사업입니다.

컨테이너선

팬오션 컨테너 서비스는 스케줄 정시 운영을 최우선으로 추구합니다.

팬오션 홈페이지 참조

컨테이너선 사업은 항로 및 선대의 정비를 통해 현재 한국, 일본 중국을 중심으로 홍콩 및 남중국 항로까지 운형하고 있습니다. 그동안 축적된 영업 노하우를 바탕으로 지속적인 선대 투자와 수준 높은 서비스를 제공하여 경쟁력을 강화하고 있습니다.

특수선(탱커선)

각종 석유제품을 정기적으로 전 세계에 수송하고 있습니다.

팬오션 홈페이지 참조

탱커선 사업은 해상운송 분야에서 축적한 노하우를 바탕으로 최근 강화된 국제적인 유류 운송규정에 부함 하는 고품질의 석유화학제품 및 동식물유 운송 서비스를 제공하고 있습니다.

특수선(가스선)

국내외 LNG 수송 프로젝트에 적극적으로 참여하고 있습니다.

팬오션 홈페이지 참조

높은 기술력과 전문성을 필요로 하는 가스선 사업에서 팬오션은 2008년 말부터 한국 가스공사의 LNG 도입 프로젝트에 참여하여 탁월한 역량을 발휘해오고 있습니다.

특수선(중량물 운반선)

대형 중량물과 예인선 등의 화물을 전 세계로 수송합니다.

팬오션 홈페이지 참조

중량물 문반선 사업은 국내 선사로는 유일하게 FloatOn-Float off 방식의 반잠수식 자항선과 Geared heavy Lift 선박을 동시에 운용하고 있으며 이를 바탕으로 고객들의 다 야한 요구사항을 만족시키는 통함 SOLUTIONㅓㅓ을 제공하고 있습니다.

곡물사업

팬오션은 곡물 유통사업 진출을 통하여 새로운 가치의 경쟁력을 창출할 것입니다.

팬오션 홈페이지 참조

새롭게 시작하는 곡물 유통사업은 팬오션의 해상운송 기반 및 트레이딩 경함과 모기업인 하림 그 굽의 수요기반, 그리고 골물 바이어로서의 구매 경험 및 노하우를 결합하여 새로운 가치의 경쟁력을 창출하게 될 것입니다.

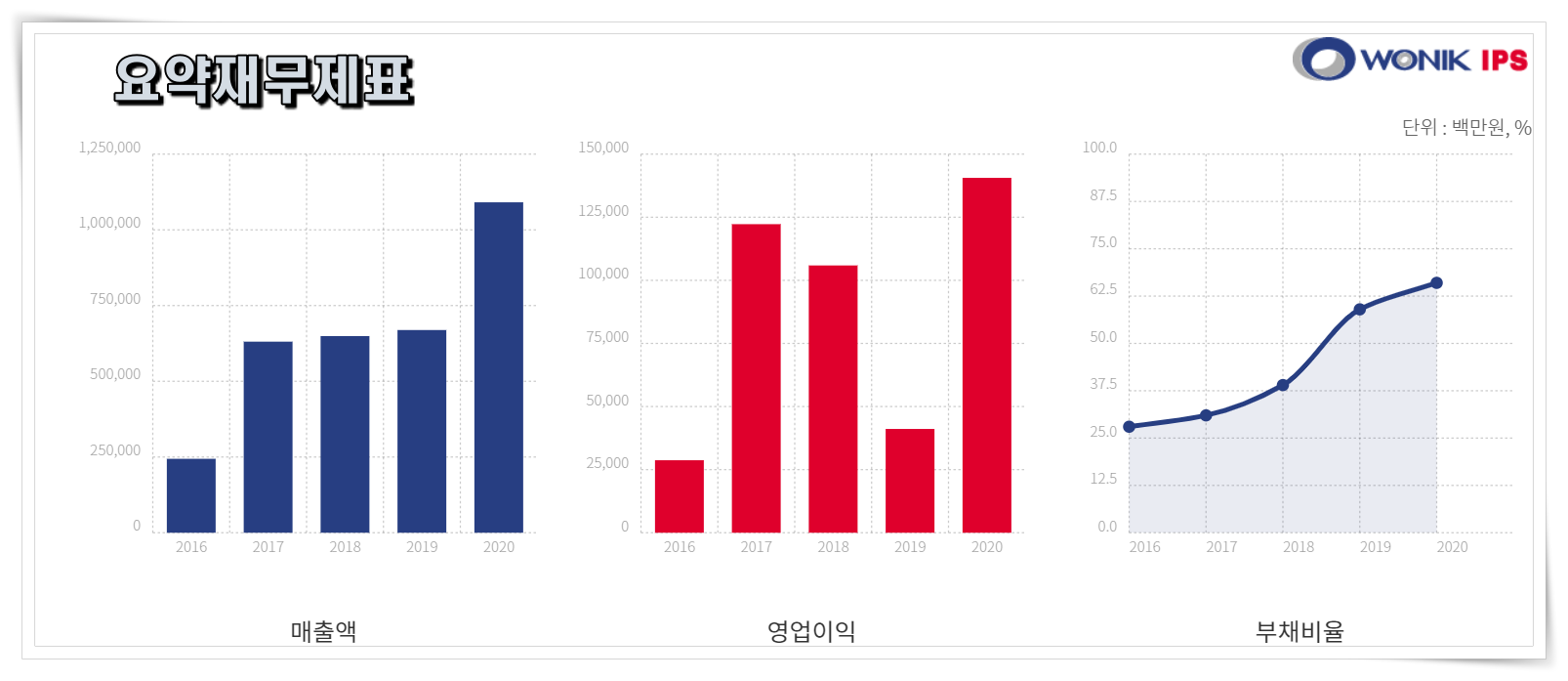

국내 사업 매출액 5,517억 원으로 전년비 5.6% 증가, KF-21 체계개발 및 수리온 3차 양산 사업이 계획대로 진행 중입니다.

완제기 수출 매출액 365억 원으로 전년비 31.1% 감소하였고 완제기 납품 완료 영향으로 기체부품 매출액 1,164억 원으로 전년비 20.1% 감소, 코로나19 영향 지속 영업이익 600억 원, 영업이익률 8.5% 기록했으나, 수리온 소송 승소 금액(467억 원) 포함된 것입니다.

향후 전망

하반기 기체부품 회복, 완제기 수주 기대하며 코로나19 델타 변이 확산으로 회복 시기 지연될 가능성 있으나 하반기부터 기체부품 실적 회복세 나타낼 전망으로 판단됩니다. 완제기 수주도 기대. 이미 7월에 인도네시아 T-50 계열 6대 2,745억원 규모 수주한 바 있고 태국 4단계, 세네갈, 말레이시아 수주 감안한다면 올해 T-50계열 100대 수주 가능합니다.

투자의견 및 목표주가

코로나19 영향 부진 회복 기대, 투자의견 매수 유지

코로나19 영향으로 부진했던 기체부품 실적 회복 예상되고, 역시 코로나19 영향으로 지연되었던 T-50계열 수출이 재개될 것으로 예상하기 때문에 투자의견 매수 유지를 하고 있습니다.

26일 코스모 신소재는 실적 발표 공시를 통해 2분기 매출액 861억 원, 영업이익 58억 원을 기록했다고 공시했습니다.

코스모 신소재의 이번 실적 발표 중 가장 눈에 띄는 대목은 전년 동기 대비 매출은 97%, 영업이익은 214% 증가했다는 점입니다.

이번 공시 발표에서 볼 수 있듯이 현재 코스모 신소재는 모든 주력 부문에서 매출액과 영업이익 등 증가추세를 이어가고 있다. 단적인 예로, 최근 NCM 이차전지 양극활물질 신규증설라인도 풀 가동 중이며, MLCC용 이형필름 라인 증설도 3분기에 완료될 예정이어서 올해 실적에 대한 기대가 더욱 높아지고 있습니다.

코스모신소재 관계자는

지난해 4분기 이후 매출과 영업이익이 확대되고 있으며 향후에도 급격한 성장이 기대된다고 하며 주요 제품인 NCM 이차전지 양극 활물질 대규모 증설, MLCC용 이형필름 증설 완료 등 주력 업종의 확대가 계속되고 있습니다.

이 같은 추세는 향후 4~5년간 지속될 것으로 보여 향후 급속한 성장이 기대된다고 밝혔습니다.

현재 시장에서 전기차 관련 업체의 전망이 밝다는 점도 코스모 신소재의 상승세가 향후 수년간 지속될 수 있을 것으로 보인다. 코스모신소재의 주가도 연초 2만 1500원(1월 4일 종가 기준)에서 약 100%가량 증가한 4만 550원(7월 23일 종가 기준)으로 크게 높아져 시가총액이 1조 원을 훌쩍 뛰어넘었습니다.

국내 반도체 산업의 산 증인 동사는 창립이래 태양광, 디스플레이, 반도체 장비 개발에 앞장서며 국내 반도체 산업과 성장을 같이 했습니다.

1998년엔 세계 최초로 ALD(Automic Layer Deposition) 장비 양산에 성공했으며 2004년에는 CVD(Chemical Vapor Deposition) 장비 개발 및 양산에 성공해 명실공히 반도체 산업 소 부장 국산화 최전선에서 분투하고 있는 기업입니다.

원익 그룹은 총 7개 기업이 코스닥 시장에 상장되어 있으며 ‘원익’이 그룹 최상위 기 업으로 자리매김해 반도체, 디스플레이용 소부장 사업을 영위 중이다. 각 기업이 개별 적으로 산업 내 높은 경쟁력을 보유 중이지만 ‘원익 IPS’가 계열사 중 가장 큰 시총과 매 출 규모를 유지하고 있어 그룹 내 큰 버팀목으로 자리매김하고 있습니다.

올 하반기 고객사 투자 수혜 확실?

국내 대표 반도체, 디스플레이 장비 기업

원익IPS는 국내 장비 업체를 대표하는 기술력을 보유한 기업으로 기술적 난도가 높은 반도체 전공정 장비 중 증착 분야에서 높은 경쟁력을 보유하고 있습니다. 원익 IPS가 공급하는 증착 장비는 고객사 생산공정에 적극 활용되고 있으며 이미 필드에서 상당한 신뢰도가 쌓여 높은 진입 장벽을 확보하고 있는 것으로 판단됩니다.

또한 매출처 다변화 확보를 위한 수출 전략이 성공적으로 진행되고 있어 국내 디스 플레이 투자 비수기를 큰 무리 없이 견뎌내고 있는 것으로 판단됨. 하반기 고객사 반도체 투자 부각될 것 국내 반도체 장비 고객사의 하반기 투자에 따른 실적 성장이 확실시되고 있습니다.

하반기 확대될 것으로 예상되는 DRAM, NAND 투자에 이어 비메모리 분야 투자가 시장의 높은 관심 이끌 것으로 전망이다.

비메모리 산업은 정부와 국내 기업이 향후 성 장동력으로 육성하고 있어 빠르게 투자 금액이 증가할 것으로 예상되며 시장 참여자들 은 비메모리 투자 수혜 기업에 프리미엄을 부여할 것으로 전망.

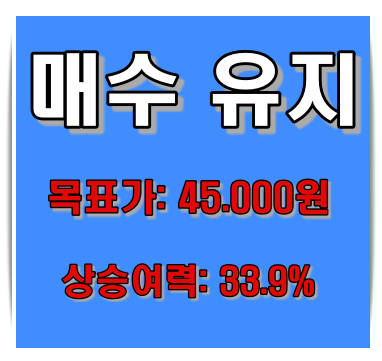

투자의견

투자의견

매수

목표주가

63,000원

목표주가63,000원은

12MF EPS 3,502원에 Target Multiple 18배를 적용해 산출

Target Multiple 18배는 5개년 PER 중 최고점과 최저점제외하고산출한 평균 PBR20배에 10% 디스카운트를 적용한수치로 국낸 반도체 장비 섹터를 리딩하는 전공정 장비업체로 확보한 경쟁력을 고려했을 때 큰 무리가 없는 것으로 판단하고 있습니다.

원익 그룹 지배구조

(단위: 십억원)

시가총액

매출액

영업이익

사업내용

원익IPS

2,388

1,091

141

반도체, Display 및 Solar 장비 생산, 판매업 영위

원익QnC

764

526

41

반도체 Display용 쿼츠, 세라믹 제품 생산 및 판매

원익홀딩스

509

646

87

산업용 특수가스 제어를 위한 장비 및 시스템 공급

원익머트리얼즈

444

277

46

반도체, Display 산업용 특수가스 판매

원익피앤이

327

128

21

2차전지 후공정 장비 개발 및 공급

원익큐브

150

195

3

화학제품 및 건자재 제조와 유통 사업 영위

원익

101

88

5

전자부품부, 통상, 헬스케어, 레저사업 영위

사업영역

반도체 장비 메인 사업이라 할 수 있는 반도체 장비 사업은 1Q21 기준 총매출의 57.6%인 1,465 억 원의 매출을 달성했고 메인 장비인 증착 장비의 활용처가 메모리에서 → 비메모리로 확장되고 있어 핵심 사업의 위치를 고수하고 있는 반도체 장비 사업부는 앞으로도 실적 성장을 견인하는 주요 사업부가 될 것으로 판단되고 있습니다.

원익 IPS가 생산하는 반도체 장비는 크게 CVD, ALD, Oxide로 구분할 수 있으며 플라즈마 화학 증착장비인 PECVD부분에서 보다 높은 경쟁력을 보유하고 있는 것으로 보이고 있다. 반도체 장비는 크게 전공정과 후공정 장비로 구분되고

전공정 장비는 노광, 식각, 증 착, 열처리, 분석 장비등으로 구분되며 반도체 장비 산업 내 70%의 높은 비중을 차지하고 있습니다.

후공정 장비는 주로 조립, 패키징, 테스트로로 구분 할 수 있으며 산업 내 비중이 전공정 보다 낮은 30% 수준을 유지하고 있는 상황입니다. 전공정 장비 산업은 산업 내 탑티어인 ASML, AMAT, TEL, LRCX과 같은 선진국 글 로벌 기업들이 시장을 이끌고 있는 반면 후공정 장비 산업은 전공정 장비보다 기술적 진입 장벽이 낮아 반도체 생산국이 위치한 지역에서 다양한 로컬 기업들이 경쟁을 이 어가고 있습니다.

원익 IPS는 기술 장벽이 높고 두터운 전공정 장비를 개발 양산하고 있으며 오랜 기간 증착 공정 장비에서 유의미한 성과를 나타내며 메모리를 넘어 비메모리용까지 사업영역을 효과적으로 확장시키고 있어 국내 비메모리 반도체 산업 성장에 따른 명확한 수혜가 나타날 것으로 예상됩니다.

디스플레이 장비

고객 다변화 성공 또다른 원익 IPS의 주된 사업은 디스플레이 장비 사업입니다. 원익 IPS가 보유한 디스플레이용 장비는 LCD, OLED 패널 제작에 사용되는 식각, 증착 장비 등이며 국내 대표 디스플레이 기업향 납품을 오래 지속하며 높은 기술 경쟁력을 축적했습니다.

하지만 국내 디스플레이 고객사는 3년이상 대규모 투자를 진행하지 않고 있어 국내 수주금액이 좀처럼 회복되지 않는 모습이어서 국내 고객사의 대규모 디스플레이 투자는 올해 하반기도 현실적으로 어려울 것으로 예상되며 22년이 되어서야 가시적인 투자 계획이 나타날 것으로 판단되고. 원익 IPS는 국내 고객사 수주 공백을 채우기 위해 현재 중국향 장비 수출에 집중하고 있으며 실질적으로 3Q20부터 ~ 1Q21까지 디스플레이 사업부 매출은 중국향 장비 수출이 전체 매출 성장을 견인한 것으로 전망되고 있습니다.