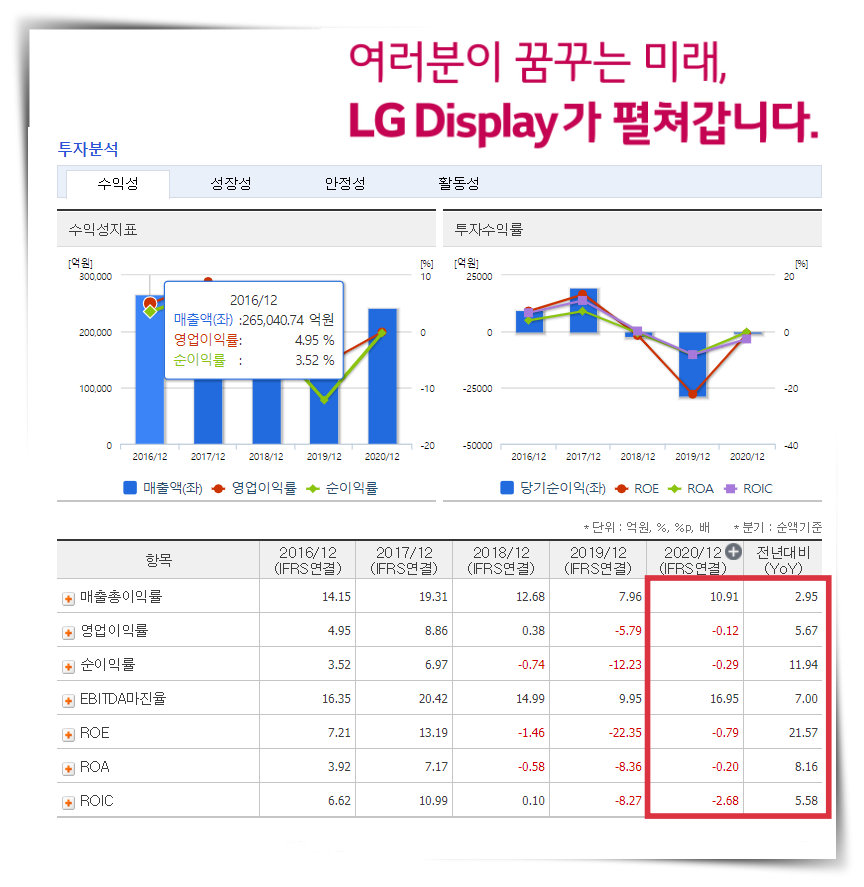

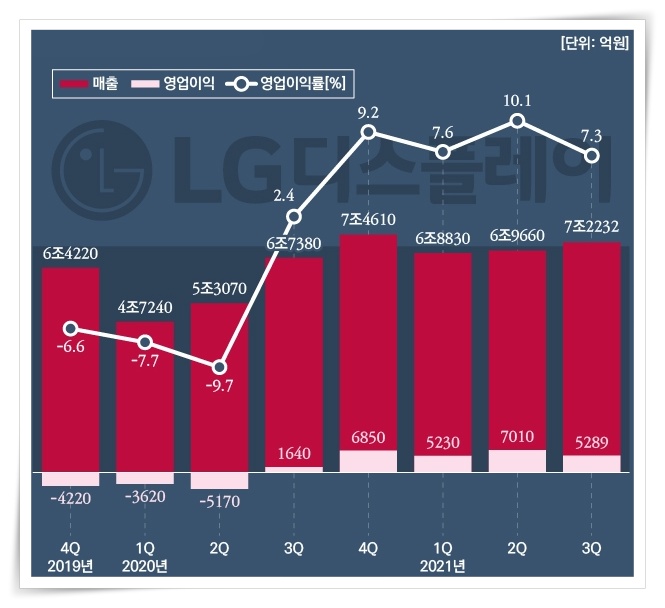

3분기 영업이익 5,289억 원... 전년대비 222% 상승

대형 올레드 사업 흑자전환 힘입어 3년 만에 연간 흑자 달성하여 기대감 상승중....

LG디스플레이가 OLED 대세화 손도를 내면서 3년 만에 연간 흑자 달성에 다가서고 있습니다.

올 3분기 전체 실적은 LCD 가격 하락으로 시장 기대에 못 미쳤습니다. 하지만 고수익 제품인 OLED 판매를 확대하면서 수익성은 확보했습니다. 대규모 투자로 불안했던 재무구조도 안정을 되찾았습니다.

올 3 분기 매출액은 전년 동기 대비 7% 증가한 7조 2232억 원을 기록했습니다. 영업이익은 5,289억 원으로 222% 늘었습니다. 다만 직전 분기에 비하면 영업이익은 25% 감소했습니다.

LCD TV 패널 가격 하락 치 산업 내 부품 수급 이슈에 따른 재료비 상승, 신규 설비 가동에 따른 비용 증가 때문으로 보이고 있습니다.

직전 분기 두 자릿수로 올랐던 영업이익률도 7.3%로 내려앉았습니다.

■ LG디스플레이 분기별 실적

1. LCD 가격 하락 피해 최소화하다.

이번 실적은 올해 상바닉까지 지속 상승하던 LCD페널 가격이 하반기 들어 주춤했음에도 이워낸 것입니다.

정보기술(IT) 제품에 대한 비중을 늘리고 OLED 중심으로 제품 포트폴리오를 전환하면서 타격을 줄였다는 데 의미가 있습니다. LCD 시황 변동성이 확대된 상황에서도 LCD 구조 혁신, 즉 경쟁력 있는 IT 분야에 집중함으로써 경쟁력을 강화했다는 설명입니다.

올 3분기 매출 증가는 IT기기용 패널의 출하 확대가 큰 영향을 미쳤습니다.

제품군으로 보면 IT용 패널이 45%로 가장 큰 비중이었습니다. TV용 패널은 32%, 모바일용 패널은 23%를 차지했습니다.

3분기 LCD 시황 변동성이 있었지만 IT부문에서 견조한 성과를 냈고 하이엔드 TB시장 내 대형 OLED 포지션 강화 등에서 의미 있는 결과가 었었습니다. IT부문은 일부 부품 수금 이슈로 출하가 지연되기도 했지만 차별화된 경쟁력과 안정된 고객 기반으로 안정적인 성과를 이어가고 있습니다.

2. OLED 연간 흑자 달성 전망에 청신호.

2-1. 대규모 적자였던 올레드 사업의 경우

올해 BEP(손익분기점) 달성이 유력한 상황입니다. 내년에는 본격적인 수익 확보까지 기대되고 있는 가운데 LG디스플레이는 LCD 시장이 지금보다 나빠지더라도 OLED 사업을 통해 실적을 방어하겠다는 의지를 보였습니다.

OLED 사업의 경우 내년 수익성 확보가 가시화될 것으로 예상되며 , 향후 LCD 시장이 추가적으로 악화하더라도 안정적 성장이 가능한 사업 구조를 확보해 시장 변화를 흡수할 수 있을 것이라고 전망되고 특히 LG디스플 레은 ㄴ대형 올레드 사업에서 하이엔드(고급 제품) 시장의 입지 강화를 통해 올해 800만 대 판매 목표를 달성할 수 있을 것으로 내다보고 있다는 소식입니다.

중국 광저우 공장에 월 3만 장 캐파(생산능력)가 더해지면서 4분기 출하가 확대돼 생산 인프라도 갖춰진 상황이라 합니다. 과거 LCD 중심이던 사업 구조도 OLED 중심으로 옮기고 있는 실정이고 현제 LCD 사업 비중은 2018년 말 기준 25% 감축했다는 것이 LG디스플레 이측이 밝히고 있습니다.

그중에서도 TV 비중은 40% 줄었고 IT의 비중은 30% 늘렸습니다.

3. 흑자 전망 동시에 재무구조 안정화되다.

사업이 안정화되면서 기업의 재무 상태도 종아 지고 있습니다.

LG디스플레이의 3분기 부채 비율은 157%로 전분기 164%에 비해 7% 포인트 하락했습니다. 순차입금 비율도 63%로 전 분기 대비 6% 포인트 낮아졌습니다.

이는 지난해 3분기 부채비율 192% 순차입금 비율 90%과 비교하면 크게 안정화한 수준이며, LG디스플레이는 OLED로의 사업구조 변화를 위해 투자를 급격히 늘리면서 작년 차입금 비중이 크게 높아진 바 있습니다.

지난 분기에 이어 이번 분기도 차입금이 크게 줄었습니다. 내년에는 종소형 올레드 투자로 전년 대비 설비 투자가 늘겠지만, 재무 안정성을 유지하면서 진행할 예정이라고 회사 측이 밝히고 있습니다.

4. LG디스플레이 주가 현황

▷주가는 매일 변화하기 때문에 네이버나, 다음을 이용하시거나 주가정보를 확 이하 시기 바랍니다.

5. 투자정보

| 시가총액 | 7조 490억원 |

| 시가총액순위 | 코스피 53위 |

| 상장주식수 | 357,815,700 |

| 투자의견l목표주가 | 3.95매수 l 25,235 |

| 52주최고l최저 | 27,600 l 14,050 |

| PERlEPS | 5.92배 l 3,325원 |

| 추정PERlEPS | 4.86배 l 4,052원 |

| PBRlBPS | 0.57배 l 34,268원 |

| 동일업종 PER | 6.18배 |

| 동일업종 등락률 | +1.11% |

'주식뉴스' 카테고리의 다른 글

| 셀트리온 - 코로나 치료제 /유럽에 진출하다. (0) | 2021.11.13 |

|---|---|

| SK에너지-파생상품 거래손실의 의미(1670억원) (0) | 2021.11.05 |

| SK아이테크놀로지-3번의 위기를 돌파해낸 SK분리막 (0) | 2021.10.26 |

| 카카오페이/ 보험판매, 그레이존 우려가되는 상황... (0) | 2021.10.22 |

| HMM- 주주들 성난 이유?/산업은행 이익만 챙기기 급급해... (0) | 2021.10.20 |