CJ대한통운에 기업분석과 관련 자료를 통해 목표주가를 산정해 보고 분기별 실적을 분석하고 앞으로 방향성은 어떤지 알아보도록 하겠습니다.

1. 기업개요

1930년 11월에 설립되어 CL사업부문, 택배사업부문, 글로벌 사어 부문, 걸설 사어 부문을 주된 사업부문으로 영위하고 있습니다. 최근 금성장 하고 있는 이커머스 시장에 대응하기 위한 독자적인 융합형 CJ대한통운 e풀필먼트 서비스를 개시하였으며 매출 구성은 글로벌 사업부문 39.85%, 택배사업부문 31.47%, CL사업부 눈 24.22% , 건설사업부문 4.46%로 이루어져 있습니다.

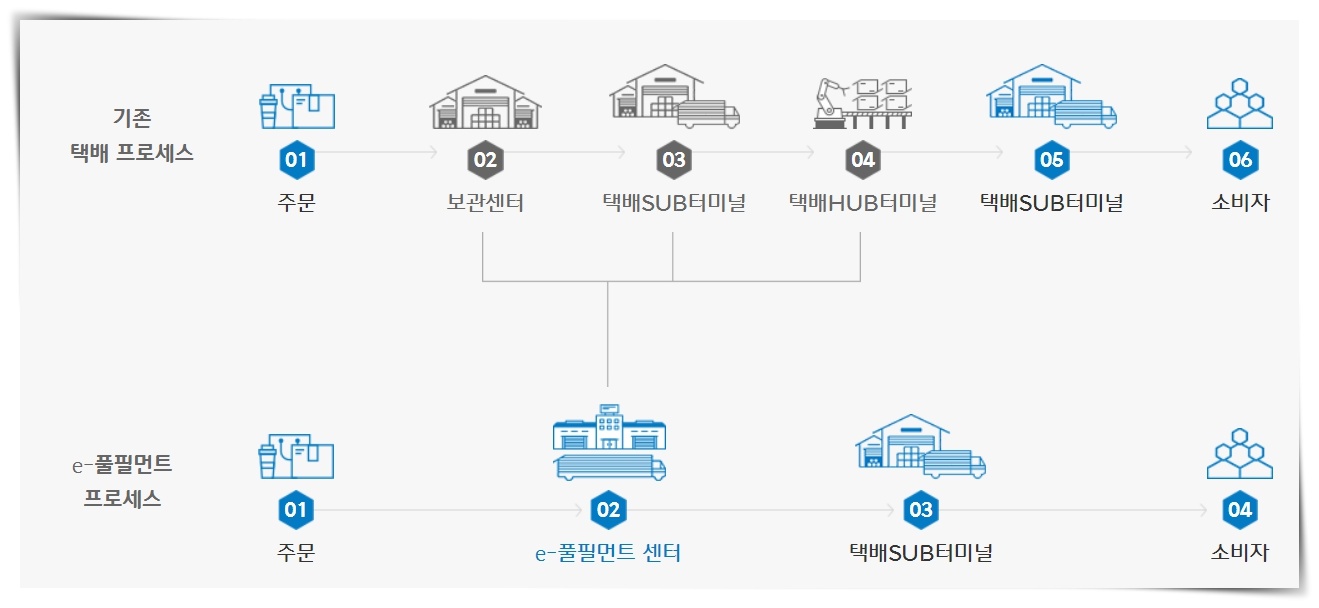

1-1. 플피먼트 서비스란?

CJ대한통운은 이커머스 환경에 최적화된 E-풀필먼트 설루션을 보유하고 있으며, 상품의 보관은 물론 고객 주문에 따른 출고와 배송 재고 관리까지 One-Stop으로 최고의 물류서비스를 제공합니다.

글로벌 혁신 물류 기업 CJ대한통운의 믿을 수 있는 맞춤형 e-풀 피먼트 서비스는 고객의 비즈니스에 가치를 더하며, 물류의 그이 상의 서비스를 경험할 수 있게 합니다.

2. CJ대한통운의 사업부문 소개

2-1. CL 사업부문

오랜 시간 축적해온 노하우와 전국적인 물류 네트워크를 통해 국가 산업의 기반이 되는 비료, 양곡 등 정책 물자부터 소비재, 식품을 비롯해 자동차, 조선 철강 등 대형 중화학산업에 이르기까지 전 산업군에 걸친 제품, 원자재의 운송과 물류 센터운쳥 항만하역 등을 수행하고 있습니다.

2-2. 글로벌 사업부문

1966년 베트남을 시작으로 미국, 중국, 일본 등 세계 각지로 진출해 우리 기업의 든든한 물류 파트너로 함께 해왔습니다. 지속적인 글로벌 확장으로 35개국 154개 법인이라는 자체 네트워크를 갖추고 계약 물류, 포워딩, 국제특송 등 종합물류 서비스를 제공하고 있습니다.

또한 해외 기업 인수를 통해 고성장 신흥국과 미주 물류시장에 성공적으로 진입해 사업 확장을 본격 추진하고 있습니다.

2-3. 택배사업부문

국내 최대 규모의 곤지암 메가 허브터미널을 비롯해 전국 주요 도시에 위치한 170여 개의 서브 터미널 등 국내 최대의 안정적 인프라를 바탕으로 빠르고 정확한 택배 서비스를 제공하고 있습니다. 업계에서 유일하게 전 과정의 자동화를 구현하였고, 첨단 기술의 현장 도입을 통해 택배업계 선징화에 앞장서는 들 국내 시장 점유율 1위를 확고히 하고 있습니다.

또한 급성장하고 있는 이커머스 시장에 대응하기 위해 이커머스 본부를 두고 풀필먼튼 센터와 대규모 허브터미널이 결합된 독자적인 융합형 CJ대한통운 E풀필먼트 서비스를 개발해 이커머스 사업자와 소비자들에게 빠르고 안정적인 스비스를 제공하고 있습니다.

3. 2021년 4분기 불확실성 해소를 기다리다.

CJ대한통운의 K-IFRS 연결기준

21년 4분기 매출액은 전년도 익대 비 7/6% 증가한 3조 573억 원, 영업이익은 전년도익 대비 10% 증가한 998억 원으로 대한통운은 추정치에 부합했으나 시장 기대치는 하회하는 실적을 기록했습니다.

택배부문 매출액은 연 11%, 분기 9% 증가한 9,782억 원, 영업이익 95% 증가한 670억 원으로 영업이익률은 6.8%를 기록했습니다.

21년 4분기 물동량- 전년도 익대 비 0.4% 증가한 4.58억 개에 그쳤으나, ASP는 연 12.3% 상상했습니다. 그럼에도 불구하고 연말 성수기 도급비 등 원가 상승 등으로 분기 이익률이 0.1% P 하락하였습니다.

글로벌 부문 매출액은 3.7% 증가한 1조 1957억 원, 영업손실 6억 원으로 적자 전환해 부진했습니다. 글로벌 택배 사업 종료 진행에 따라 이 부분 영업손실이 122억 원 확대되었고, 올해 1분기 에는 태국 택배 사업 EXIT작업이 이어질 예정입니다.

올해 1분기는 국내 택배 파업과 글로벌 택배 사업 EXIT영향으로 다소 슬로한 모습을 예상합니다. 특히 이익이 가장 큰 기여를 하고 있는 국내 택배 부문의 불확실성 지속으로 상반기에는 전사 실적에 부담이 있을 것으로 판단합니다. 다만 이커머스 물량의 고성장 (풀 피먼트 및 신 LDM 연 127.9%) 및 택배 판가 인상을 통한 실적 방어, 글로벌 구조조정 이후 하반기 기저효과 등을 지켜볼 필요가 있겠습니다.

4. 투자의견 및 목표 주가

CJ대한통운에 대해 투자의견은 매수를 유지한다는 의견이 많으며(증권가) 목표주가는 180,000원으로 조정합니다.

목표주가의 하향은 올해 상반기 이슈들에 따른 실적 조정에 의한 것입니다. 2022년 예상 실적 기준 현 주가는 P/E16.9배 수준이며, 불확실성 해소까지 기다릴 필요가 있다고 보고 있습니다.

4-1. 투자정보

| 시가총액 | 2조 8,287억원 |

| 시가총액순위 | 코스피 111위 |

| 상장주식수 | 22,812,344 |

| 액면가l매매단위 | 5,000원 l 1주 |

| 투자의견l목표주가 | 3.88매수 l 180,000원 |

| 52주최고l최저 | 190,500 l 112,000 |

| PERlEPS(2021.09) | 96.05배 l 1,291원 |

| 추정PERlEPS | 16.54배 l 7,495원 |

| PBRlBPS | 0.71배 l 175,140원 |

| 동일업종 PER | 9.55배 |

4-1. 영업이익과 재무상태표

'기업분석' 카테고리의 다른 글

| [철강주] 문배철강- 기업분석 자료 (0) | 2022.04.03 |

|---|---|

| 세아제강- 유가 상승으로 수출 확대 기대하다. (0) | 2022.03.06 |

| 슈프리마- 연구 개발을 기반으로 확고한 자리 매김 /바이오 인식 시스템 시장의 주요 플레이어가 되다. (0) | 2022.02.23 |

| [재무 분석] 컴투스 - 2020년 매출 규모는 2017년 수준을 회복과 2021년 신 사업으로 실적 증가세 지속 되나? (0) | 2022.02.19 |

| 디에이피 -국내 Build -up PCB 시장을 선도하는 HDI PCB 제조 전문기업 (1) | 2022.02.13 |