코리아 에프티 기업분석을 통해 투자하시는데 도움이 되고자 해서 글을 작성하게 되었습니다.

안녕하세요 주식 지식창고지기 입니다. 오늘 알아볼 기업은 자동차 부품회사인 코라이 에프티입니다.

요 약

1.기업현황

2. 시장 동향

3. 기술 분석

4. 재무분석

5. 주요 변동사항 및 전망

6. 주가정보

위 6가지 사항을 알아보도록 하겠습니다.

1. 기업현황

■ 친환경 자동차 부품 제조 전문기업입니다.

코리아에프티(주)는 1996년 7월 설립하였고, 2012년 3월 코스닥 증권시장에 상장되었으며, 2021년 3월 말 기준, 상시종업원 541명이 근무하고 있는 중견기업입니다.

주요 관계회사로는 BKFTC(중국), KFTC Chongqing(중국), KFTI(인도), KFTP(폴란드), KFTS(슬로바키아), KFTA(미국)가 있습니다.

최근 코리아에프티(주)는 글로벌 자동차 부품기업으로 성장하기 위해 세계 완성차업체를 주요 매출처로 하여 지구 오존층을 파괴하는 연료 증발 가스를 포집하는 친환경 자동차 부품 등을 연구 개발하고 있습니다.

■ 코로나19 이후 자동차 부품 수출 회복세 들어가

코로나19 여파로 신차 수요가 줄었으나, 2020년 3분기 이후 세계 각국에서 경기부양책을 펼치면서 누적됐던 대기수요가 실현되고 있으며 시장규모가 회복되고 있는 상황입니다.

특히, 2020년 9월부터 미국 자동차 판매시장의 회복과 SUV, 친환경 자동차 등의 판매 호조에 따른 생산 확대로 회복세를 나타내 기 시작하였고, 이에 따라 자동차 부품 시장 역시 21.4억 달러로 큰 폭으 로 성장하게 되었습니다.

국내 자동차 시장이 2021년 6월 기준 일정 수준 이상의 판매실적을 꾸준히 유지하고 있어 코리아에프티(주) 역시 실적 회복에 긍정적인 영향을 받을 것으로 기대되고 있는 상황입니다.

■ 환경 규제 강화로 캐니스터 부품 수요 확대 전망?

코리아에프티(주)는 대기오염을 방지하는 친환경 카본 캐니스터의 국산화를 통해 국내 시장 점유율 1위, 세계시장 4위의 위상을 확보하고 있습니다. 최근 각 국의 환경 규제로 인해 친환경차에 대한 수요가 높아지고 있는 추세인데, LCA로 대표되는 강화된 온실가스 배출규제 도입 시 코리아에프티(주)의 캐 니스터 부품 수혜가 예상되고 있습니다.

친환경 자동차 부품 제조 전문기업

코리아에프티는 글로벌 자동차 부품기업으로 성장하기 위해 현대자동차, 기아자동차, GM GLOBAL, RENAULT GLOBAL 등 세계 완성차업체를 주요 매출처로 하여 다양한 친환경 자동차 부품들을 제조하고 있습니다.

■ 회사 연혁 및 주요 사업 분야

코리아에프티(주)는 1996년 7월 자동차 부품 제조업 등을 목적으로 데이 코코 리아(주)로 설립되었으며, 1997년 현재 사업체명으로 상호 변경하였습니다. 2012년 2월 교보 KTB 기업 인수 목적(주)가 코리아에프티(주)를 흡수 합병하였고, 합병과 동시에 업종을 피흡 수합병법 인인 코리아에프티(주)의 주력 업종인 자동차 부품 제조업으로 변경하였습니다.

상호 역시 코리아에 프티(주)로 변경하였습니다. 이후 2012년 3월 코스닥 증권시장에 상장되었으며, 현재까지 피흡수합 병법인의 경영진 및 대주주가 합병회사를 지배하고 있습니다.

또한, 동사의 연결대상 종속회사는 BKFTC(중국), KFTC Chongqing(중국), KFTI(인도), KFTP(폴란드), KFTS(슬로바키아), KFTA(미국)가 있습니다. 코리아에프티는 글로벌 자동차 부품기업으로 성장하기 위해 현대자동차, 기아자동차, GM GLOBAL, RENAULT GLOBAL 등 세계 완성차업체를 주요 매출처로 하여 지구 오존층을 파괴하는 연료 증발 가스를 포집하는 친환경 자동차 부품인 CARBON CANISTER와 자동차 연료를 연료탱크까지 원활하고 안전하게 이송시키는 연료 부품을 비롯하여, 최첨단 성형 공법을 이용한 흡배기 부품과 태양광선을 자동 및 수동으로 차단하는 의장 부품을 연구 개발하고 있으며, 세계 자동차 산업에 맞추어 신기술에 대한 연구개발을 수행하고 있습니다.

국내 및 해외 사업장 전경

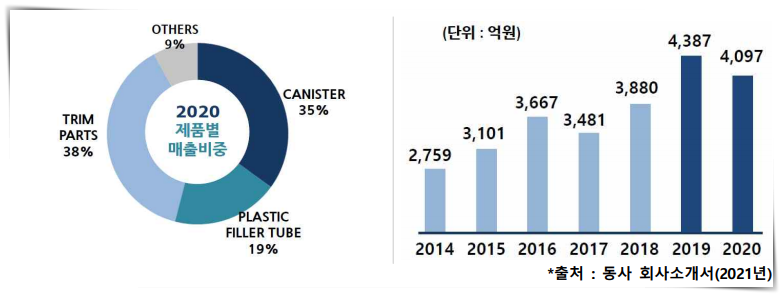

■ 매출 현황

제품별 매출 비중(좌), 연도별 매출 현황(우)

2. 시장 동향

자동차 부품 수출 회복세와 친환경차 시장의 성장

국내 자동차부품 시장은 2020년 3분기부터 신차 출시와 미국 시장의 SUV, 친환경차 판매 호 조로 회복세에 접어들기 시작했으며, 특히 전기차를 중심으로 한 친환경차 시장의 성장으로 글 로벌 자동차 시장은 전환기를 맞이할 것으로 보이고 있습니다.

■ 기술집약적, 규모의 경제효과가 큰 산업

자동차 부품산업은 각종 자동차용 부품을 생산하여 완성차 업체에 공급하는 자동차산업의 중요 한 역할을 수행하는 산업으로서, 1차 부품업체와 이 1차 부품업체에 부품을 납품하는 2차 및 3 차 이상의 부품업체로 구성되어 있으며, 이들 업체들에게 자동차 부품용으로 가공된 소재(주물, 단조, 가공된 소재 등)를 납품하는 업체를 포함합니다.

대규모 부품기업은 자본 집약적인 엔진, 변속기, 차축 등 1차 조립품을 대량 생산하고, 중규모 기업은 기능 부품의 중간제품과 정밀기계 가공품(주조, 단조, 기계가공, 프레스, 도금, 도장 등)을 생산하며, 소규모 업체는 대규모 부품기업의 하청으로 단순가공품(스프링, 나사, 와이어 등), Sub-단품, 단순공정으로 부품을 생산하는 경우가 많습니다.

최근 자동차 부품산업을 둘러싼 국내외 환경은 급격하게 변화하고 있으며, 완성차업체들은 세계적 시장 경쟁에서 생존하기 위해 부품의 지속적인 단가인하와 품질향상을 요구하고 있고, 이를 충족시키기 위해 부품 조달체제를 보다 경쟁적이고 개방적으로 전환하고 있습니다. 또한, 세계적 부품업체의 국내 진입, 중국의 부상, 한·EU FTA 추진, 하이브리드·연료전지·지능형 자동차 등 미래형 자동차의 개발 및 생산, 자동차의 전자화 및 경량화 등으로 자동차 부품업체들은 새로운 도전 및 기술 환경에 직면하고 있어 국내 자동차 부품업체들의 기술개발 능력, 품질 및 가격경쟁력이 더욱 중요해지고 있습니다.

자동차 부품 산업의 특징

| 특징 | 상세내용 |

| 경기&정책에 민감하게 반응 | 자동차 부품산업은 자동차산업의 후방에 위치해 있는 업종으로, 고가의 내구/소비재의 특성상 경기사이클과 높은 상관관계를 가짐 |

| 후방산업에 대해 큰 파급효과 | 자동차 부품산업의 후방산업인 소재, 전자, 기계산업에 큰 효과를 끼침 |

| 자본재, 기술재, 노동집약적 산업 | 상위에 위치한 부품업체일수록 자본 집약적이며, 하위에 위치한 업체는 노동집약적인 특성을 지 |

| 완성차 생산업체와의 전속적인 관계 | 자동차 부품업체는 완성차업체와 장기적인 관계를 구축 |

| 중소기업 위주의 시장구조 | 다품종 대량 생산이 실현되어 자동차 부품 생산업체에서 중소기업이 차지하는 비율이 높음 |

| 높은 내수 의존도 | 부품 설계 및 기술개발을 대부분 완성차업체에 의존하는 시장 구조상 해외시장 공략을 위한 제반 기술 및 자본이 불충분 |

| 규모의 경제효과가 큰 산업 | 사업 영위에는 막대한 설비투자와 개발비가 소요되며 산업의 특성상 적정수준의 생산 규모를 유지하고 대당 생산원가를 절감시켜야 가격경쟁력을 확보할 수 있는 규모의 경제효과가 매우 뚜렷이 나타남 |

*출처 : Korea Ratings, 2014 Methodology Report, Automotive part, 한국기업 데이터(주) 재가공

■ 글로벌 자동차 시장, 대기수요 실현으로 점진적 시장 회복 중

현대차 그룹 글로벌 경영연구소에 따르면, 신종 코로나바이러스 감염증(코로나19) 여파로 침체됐던 글로벌 자동차 시장이 2021년에는 회복세로 돌아설 것이란 전망이 나왔다. 다만 대부분 국가에서 완만한 경기 회복으로 2019년 수준까지 돌아가는 데는 최소한 3년 이상 걸릴 것으로 관측됐으며, 2021년 글로벌 자동차 시장은 2020년보다 10.9% 성장한 8,402만 대로 예상된 다. 이는 지난해 3분기 이후 세계 각국에서 경기부양책을 펼치면서 누적됐던 대기수요가 실현되면서 시장규모가 회복됐기 때문이다.

글로벌 자동차 수요 전망 (단위 : 만 대, %)

다만, 코로나19 여파로 신차 수요가 줄었을 뿐만 아니라, 락다운(이동제 한령) 등으로 생산에 차 질을 빚는 등 공급 부문에서도 충격이 동시에 온 만큼 회복에 더 시간이 걸릴 것이고, 게다가 중국, 미국을 제외하면 정부 지원을 통한 자동차 판매 독려도 힘든 상황입니다. 특히 스페인, 이 탈리아 등 남유럽 발 재정위기 재발 가능성이 커지고 있어, 자동차 시장 성장은 제한적일 것으로 예측하고 있습니다.

■ 코로나19 이후 자동차 부품 수출 회복세

코리아에프티의 주력 제품인 자동차 부품은 전방산업인 완성차 제조산업의 경쟁력을 좌우하는 중요한 제품이며, 완성차 제조업과 더불어 후방산업인 소재, 전기, 전자, 비철금속, 철강산업 등에 큰 영향을 미치는 산업입니다.

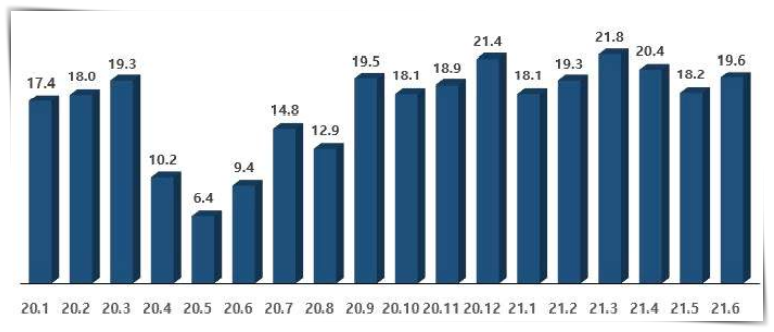

자동차 부품 수출액은 완성차 수출액과 별도로 산정하더라도 국내 전 체 수출에서 매우 큰 비중을 차지하고 있습니다. 한국자동차산업협회에 의하면, 2020년 초부터 이어진 코로나19의 영향으로 국내 자동차부품 시장은 급격히 침체하기 시작하였습니다. 한국은행의 국제수지 통계에 따르면 2020년 1분기까지 국 내 자동차 부품 수출액은 월평균 17억 달러부터 19억 달러 사이를 기록하였으나, 2분기부터는 절반 이하로 감소한 것으로 나타났으며,

특히 2020년 5월은 글로벌 판매 수요의 위축으로 평소의 1/3 수준인 6.4억 달러로 나타났습니다. 다만, 2020년 3~6월 경기침체로 인한 정부의 개별소비세 인하 확대 시행과 현대기아자동차의 GV80, G80의 출시, 신형 K5 판매의 호조 등으로 내수 실 적이 전년 대비 상승하여 어느 정도 실적을 유지할 수 있었습니다.

이후 2020년 9월부터 미국 자동차 판매시장의 회복과 SUV, 친환경 자동차 등의 판매 호조에 따른 생산 확대로 회복세를 나타내기 시작하였습니다. 2020년 12월은 역대 최다 수출 규모인 17.4 만 대를 달성하였으며, 이에 따라 자동차 부품 시장 역시 21.4억 달러로 큰 폭으로 성장하게 되었다. 2021년 6월 기준 일정 수준 이상의 판매실적을 꾸준히 유지하고 있어 동사 역시 실적 회복에 긍정적인 영향을 받을 것으로 기대되는 상황입니다.

국내 업체의 자동차 부품 수출액 추이 (단위 : 억 달러)

■ 친환경차 시대의 본격적인 진입

2020년 코로나19의 악재 속에서도 글로벌 친환경차(전기차, 수소연료전지차(이하‘수소차’)) 만큼은 높은 성장세를 달성하고 있습니다. 한국자동차산업협회에서 발표한 2020년 주요국 전기 동 격차 보급현황과 주요 정책 변화 보고서에 따르면, 세계 10대 전기차 판매업체의 총판매량은 2019년 203만 대에서 2020년 294만대로 약 44% 성장한 것으로 나타났습니다.

세계 10대 그룹의 2019-2020년 친환경차 판매실적 (단위 : 만 대)

코리아에프티 역시 이러한 친환경차 시대의 진입에 맞추어 하이브리드 자동차용 히터 전자제어 통신 모 둘이 융합된 카본 캐니스터 개발사업을 진행하였고, 이를 통해 친환경차와 같은 저 탈착 조건에 서의 캐니스터 성능 한계를 극복하고 증발 가스 강화 법규에 대한 선제적 대응을 하고 있습니다.

3. 기술 분석

카본 캐니스터 국내 1위, 글로벌 4위 기업

코리아에프티의 주력 생산제품 중 카본 캐니스터는 국내 점유율 1위, 글로벌 점유율 전체 4위를 차지하 고 있으며, 소재부터 제조공법까지 높은 기술 진입 장벽을 구축하여 시장에서의 점유율을 점차 확대해 나가고 있습니다.

■ 주력 생산 제품

코리아에프티는 자동차 연료계통의 친환경 부품인 카본 캐니스터(Carbon Canister)와 부품 경량화를 통 한 연비증가에 효과적인 플라스틱 필러넥(Filler Neck), 국내 유일의 차량용 자동 차양 장치를 비롯한 차량의 내부 인테리어 부품 등을 생산하며 국내외 완성차업체와 자동차부품 전문기업에 제품을 공급하고 있는 친환경 자동차 부품기업입니다. 주력 생산제품 중 카본캐니스터는 국내 점 유율 1위, 글로벌 점유율 전체 4위를 차지하고 있으며, 소재부터 제조공법까지 높은 기술진입 장벽을 구축한 플라스틱 필러넥은 국내시장의 100%를 공급하고 있고, 국산화에 성공한 자동 차양 장치는 시장에서의 점유율을 점차 확대해 나가고 있습니다.

■ 친환경 부품 카본캐니스터(Carbon Canister)

내연 기관 자동차에서 발생하는 유해한 가스는 보통 3가지로 나눌 수가 있습니다.

첫째는 자동차 엔진의 연소 후 배기가스로 60% 정도를 차지합니다.

둘째는 자동차 엔진 크랭크 케이스에서 나 오는 연소 배기가스로 25% 정도입니다.

셋째는 자동차 연료탱크 공급 시스템에서 발생하는 증발 가스(HC)로 약 15% 정도입니다.

이들 중 세 번째로 발생하는 증발 가스(HC)가 대기오염의 원 인이 되고 있다. 특히, 기존 자동차의 연료탱크(Fuel Tank)는 가솔린의 온도가 상승 시에 탄화수소(HC)가 발생하여 연료탱크 공간을 다 채우고 나면 연료 탱크 밖으로 새어 나가 대기 오염의 원인이 되고, 연료 소모도 많아지게 되는 문제점이 있습니다.

카본 캐니스터는 이러한 연료탱크에서 발생하는 증발 가스(Vapor gas)를 활성탄에 흡착하여 엔 진에서 연소시킴으로써 대기오염을 방지하는 제품입니다. 이 증발 가스는 스모그의 원인물질로, 각국마다 엄격한 환경 법규를 통해 증발 가스 배출을 규제하고 있어 이 기준을 충족시키지 못 하면 자동차 생산이 불가능합니다. 이러한 이유로 카본캐니스터는 각 자동차 회사마다 요구하는 높은 품질 기준을 갖춰야 하기 때문에 시장 진입 장벽이 높은 제품입니다.

캐니스터 내부는 활성탄으로 구성되어 있으며, 연료 증발가스는 엔진이 작동하지 않을 때에는 캐니스터 내부에 흡수·저장되었다가 엔진이 작동되면 PCSV(Purse Control Solenoid Valve)의 오리피스를 통하여 서지탱크로 유입됩니다.

활성탄에 흡착된 증발 가스를 탈착 시키는데 필요한 시간과 에너지의 제한으로 완전히 퍼지 (Purge)되지 않는 연료 증발 가스가 존재하는데, 이를 무효 잔량(HEEL)이라고 부르며, 무효잔 량은 대부분 활성탄 표면의 소형 기공(Pore)에 부착된 분자들이지만, 시간이 지나면서 무효잔 량은 고분자 성분의 증기압이 낮은 성분으로 대체되며, 캐니스터는 이 무효 잔량이 일정 수준을 유지하면서 작업 능력(Working Capacity)이 안정됩니다.

카본 캐니스터의 구조

코리아에프티는 최근 기존의 카본 캐니스터 제조기술을 기반으로 하이브리드 자동차용 히터전자제어 통 신 모듈이 융합된 카본캐니스터 개발 사업을 진행하였고, 이를 통해 하이브리드 자동차와 같은 저 탈착 조건에서의 캐니스터 성능 한계를 극복하고 증발 가스 강화 법규에 대한 선제적 대응 을 하고 있습니다.

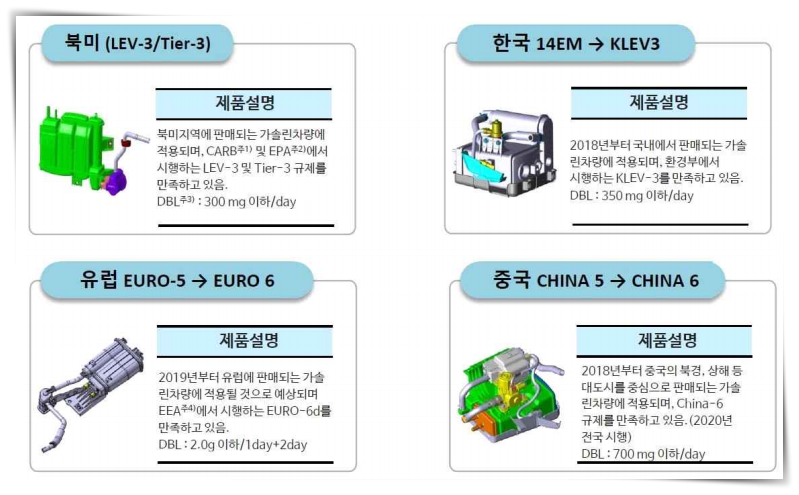

주요 지역의 규제를 만족하는 동사의 카본캐니스터

■ 부품 경량화를 통한 연비 증가에 효과적인 플라스틱 필러넥(Filler Neck)

필러넥은 연료 주입구로부터 연료 탱크까지 연료가 이동하는 유로관으로, 코리아에프티가 플라스틱 필러 넥을 개발하기 전까지 국내 자동차에는 전부 스틸로 만든 필러넥이 장착돼 있었습니다.

기존의 스틸 제품은 플러스틱제품보다 무거워 자동차 하중이 늘어나 연비효율이 떨어지며, 스틸 재 질이기 때문에 필러넥 내부가 부식된다는 문제가 있었으나, 최근에는 차량 경량화를 통한 연비개선 이 세계적인 트렌드를 형성하고 있으며, 스틸에서 플라스틱으로의 교체가 진행되는 추세에 있다.

코리아에프티의 플라스틱 필러넥 종류는 MFI(MISFUEL INHIBITOR) 플라스틱 필러넥, 요소수 플라스 틱 필러넥, 북미용 멀티레이어 플라스틱 필러넥, Capless 필러넥 그리고 최근 최초로 기존 소 재에 나노 클레이를 첨가한 플라스틱 필러넥 등이 있습니다. 특히, 기존 소재(PA6)에 나노클레이를 첨가하여 개발된 플라스틱 필러넥은 기존 소재 대비 증 발 가스 차단성이 12배 이상 우수하고 스틸 및 다층구조 대비 각각 약 45%, 32%의 경량화 효과를 통해 연료 소비효율이 뛰어난 제품으로 2018년부터 시장에 공급하고 있으며, 이 제품을 통해 2019년 IR52 장영실상을 수상했습니다.

코리아에크티는 이러한 다양한 플라스틱 필러넥을 통해 차량 경량화를 통한 연비 감소 및 사용자 편의 성 강화, 친환경 플라스틱 소재 사용을 통한 부식 방지 효과를 시현하고 있습니다.

코리아에프티의 플라스틱 필러넥

■ 의장 부품 및 자동 차양장치(Auto Sunshade)

코리아에크티를 대표하는 또 다른 제품은 의장 부품 및 차양 장치입니다. 최근 차량의 고급화, 전장화의 흐름에 따라 그 중요성이 높아지고 있으며, 동사는 이러한 추세에 맞추어 의정부 부품의 기능과 편의성뿐만 아니라 제품 외관에 디자인 감각을 더해 소비자의 니즈를 만족시키고 있다. 동사가 제조하고 있는 의장부 부품으로는 Connection Duct Parts, Cluster Facia, Glove Box, Panel Lower RH, Pillar Trim, Luggage Board, Console Parts, Portable Ash Tray, Radiator Grille, FR Bumper Grille 등이 있습니다.

또한, 자동차 자동 차양 장치(Auto Sunshade)는 Rear Glass로 유입되는 태양광선을 차단하여 후방 차량 전조등에 의한 시야를 방해하는 것을 방지하는데 도움을 주며, 차량 내부의 안락한 분 위기 조성과 전동으로 작동되어 탑승객의 편의성과 안락함을 더하는 부품으로 운전자의 프라이버시 보호 및 야간 운전의 안전성 확보를 위한 제품입니다.

코리아에프티의 플라스틱 필러넥

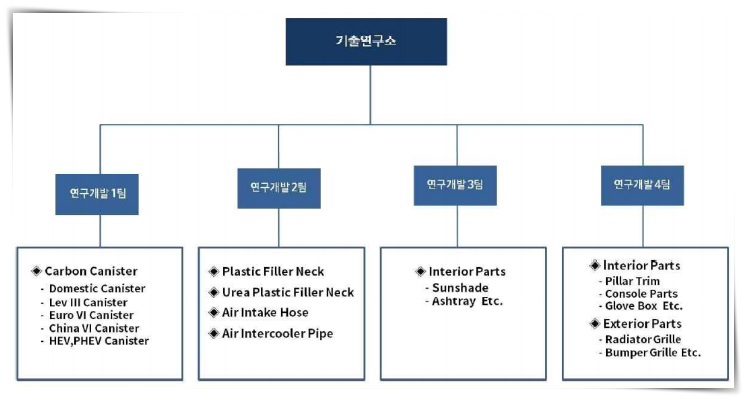

■ 기업부설연구소 중심의 R&D 역량 강화

코리아에프티는 글로벌 자동차 부품기업으로 성장하기 위해 한국산업기술진흥협회에서 인정한 기업부설 연구소를 2곳(KFTC 부설 기술연구소 2001.11.05. 인정, KFTC 기술 연구소 II 2019.02.22. 인정) 운영 중에 있으며, 약 70명의 기술개발인력이 차량 경량화를 통한 에너지 절감형 및 친 환경 부품개발을 비전으로 국내외 자동차산업의 환경변화와 요구 수준에 앞서 나가는 차별화된 부품 기술 확보를 위한 연구개발을 수행하고 있습니다.

연구개발 담당조직

또한, 급변하는 세계 자동차 산업에 맞추어 신기술/신공법에 대한 연구개발을 장기비전과 목표, 전략에 따라 체계적으로 진행하고 있으며, 기술연구소는 중국, 인도, 폴란드에 위치한 동사 해 외공장 기술지원을 통하여 해외 선진 완성차업체의 요구에 대응하고 있습니다. 코리아에프티 기술연구소는 미래 자동차 부품시장에 적극 대처하고, 고객의 니즈에 선행하는 기술 제공자의 역할을 다하기 위하여 사업전략과 연계된 핵심기술 발굴 및 연구개발, 전문화된 기술인력 양 성을 위한 체계적인 교육을 실시하고 있으며, 미래기술 발굴 및 신규 사업 창출을 위하여 지속적인 노력을 아끼지 않고 있습니다.

■ 연구개발 활동

연구개발 투자비용 (단위 : 백만 원, %)

| 과목 | 2018년 | 2019년 | 2020년 | 2021년 1분기 |

| 연구개발비용 계 | 6,813 | 7,202 | 7,647 | 1,838 |

| 연구개발비 / 매출액 비율 [연구개발비용계 ÷ 당기매출액 × 100] | 3.94% | 3.66% | 3.78% | 2.83% |

*출처 : 동사 연도별 사업보고서, 분기보고서(2021년 3월), 한국기업 데이터(주)

최근 10년간 연구개발 실적

| 구분 | 사업기간 | 주요 연구 과제명 |

| 정부 지원 연구개발 실적 | 2011.05-2012.04 | 하이브리드 자동차용 히터전자제어·통신모듈이 융합된 카본 캐니스터개발 |

| 2013.06-2014.08 | 가솔린 자동차용 연료캡 일체형 캡리스 필러넥 개발 | |

| 자체 연구개발 실적 | 2012.09-2013.11 | 요소수 필러넥 |

| 2013.03-2014.12 | MFI 필러넥 | |

| 2013.12-2016.12 | 자동차용 흡착수단 개발 | |

| 2014.03-2016.07 | KLEV-3, 국6 나노 필러넥 | |

| 2014.11-2016.09 | KLEV-3, LEV-3 멀티 필러넥 | |

| 2015.10-2016.03 | INTERCOOLER PIPE |

*출처 : 동사 분기보고서(2021년 3월), 한국기업 데이터(주)

지식재산권 현황

| 회사명 | 종류 | 한국 | 미국 | 중국 | 일본 | 이탈리아 | 총계 |

| 코리아에프티(주) | 특허(출원) | 46(4) | 9 | 8 | 1 | 2 | 66(4) |

*출처 : 동사 분기보고서(2021년 3월), 특허청, 한국기업데이터(주)

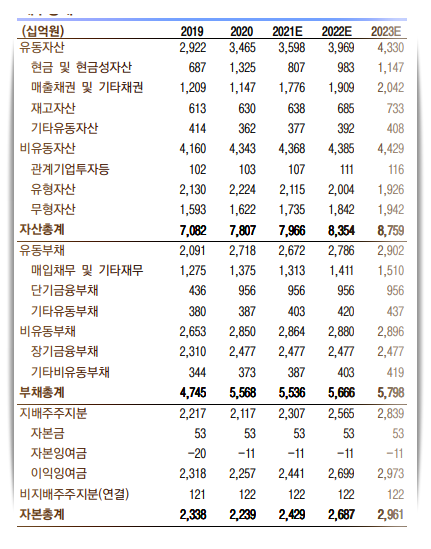

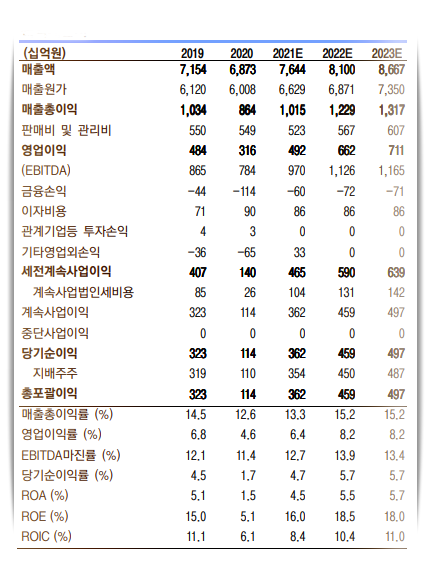

3. 재무분석

해외시장 확대 등으로 안정적인 매출 및 시장점유율 유지 기대

코리아에프티는 현재 현대자동차, 기아자동차뿐만 아니라, GM, VW 등으로의 수주가 증가하고 있어 글로벌 OEM 향 납품 확대가 긍정적이며, 향후 LCA 방식의 온실가스 배출규제 강화 도입 시 HEV·PHEV용 캐니스터의 비중이 빠르게 늘어날 것으로 전망됩니다.

■ 글로벌 OEM 수주 확대에 따른 매출 호조 지속된다.

코리아에프티는 캐니스터, 필러넥, 의장 부품 등을 생산해 완성차에 납품하는 부품업체로, 현대자동차, 기아자동차, GM GLOBAL, RENAULT GLOBAL 등 거래 안정성이 우수한 다수의 고정거래처와 다년간 거래 관계를 유지하고 있습니다.

코리아에프티의 최근 3개년 연결기준 매출액은 2018년 3,880억 원, 2019년 4,387억 원, 2020년 4,097억 원을로 보합세에 있으며, 영업이익(영업이익률)은 2018년 68억 원(1.74%), 2019년 82억 원(1.87%), 2020년 62억 원(1.51%)입니다.

2021년 1분기 누적 매출액은 1,130억 원으 로 전년 동기 대비 22.98% 증가하였고 영업이익(영업이익률)은 78억 원(6.92%)으로 전년 동 기 대비 증가하였습니다.

이는 2020년 상반기 코로나19로 인해 글로벌 생산기지의 생산중단 영향으로 영업 손실이 지속되었으나, 하반기부터 국내 법인의 지속적인 성장과 중국, 유럽, 인도 등 해외 법인의 매출 증대와 더불어 수익성이 개선된 것의 영향으로 보입니다.

또한, 최근 GM, VW 등으로의 수주가 증가하고 있어 글로벌 OEM 향 납품 확대가 긍정적이며, 향후 LCA(생애 전주기 평가, Life Cycle Assessment) 방식의 온실가스 배출 규제 강화 도입 시 HEV·PHEV용 캐니스터의 비중이 빠르게 늘어날 것으로 전망됩니다.

2021년에도 품질확보, 기술혁신, 신설된 미국 법인을 통한 현지 공급 등 리스크 관리와 친환경 캐니스터 매출 증대, 적극적인 글로벌 시장 공략을 통해 세계 최고의 글로벌 자동차 부품기업의 로 계속 발전해 나갈 계획을 가지고 있어 꾸준한 매출 성장이 기대됩니다.

요약 포괄손익계산서 분석 [K-IFRS 연결기준] (단위 : 억 원, %)

■ 신규 사업 진출에 따른 집중 투자 및 수익 증대

코리아에프티의 2021년 1분기 말 기준 자산총계는 유형자산 등의 증가로 2020년 말 대비 5.03% 증가하였고, 부채비율은 2018년 말 175.88%, 2019년 말 164.60%, 2020년 말 182.68%로 장단 기 차입금 증가 및 사채 발행에 따라 부채비율이 증가하였습니다. 유동비율은 2018년 말 94.81%, 2019년 말 97.33%, 2020년 말 109.39%로 증가 추세로, 이는 단기금융상품 및 매출채권 증 가 등에 기인한 것으로 보인다. 2021년 1분기 말 부채비율은 181.15%, 유동비율은 106.20%로 2020년 말 대비 소폭 변동하였는바, 이는 장단기 차입금 감소 및 매입채무 증가에 따른 것으로 보입니다. 향후 코리아에프티는 시장 내에서의 지배력 확대 및 신규사업(ADAS 소프트웨어 알고리즘 개발, Advanced Driver Assistance Systems) 분야 진출에 따른 인적·물적 집중 투자로 안정적인 사업수행과 수익 증대가 계속될 것으로 기대됩니다.

■ 영업활동을 바탕으로 한 우수한 현금창출 능력 보유

코리아에프티의 영업활동 현금흐름은 당기순이익 증가 등으로 2018년, 2019년, 2020년 3개년 연속 정 (+)의 흐름을 나타내었고, 투자활동 현금흐름은 단기금융상품 및 유ᆞ무형자산 취득에 따라 2018년, 2019년, 2020년 연속 부(-)의 흐름을 나타내었으며, 재무활동 현금흐름은 장단기 차입 금 증가 및 사채 발행 등으로 2020년 정(+)의 흐름을 나타내고 있습니다.

코라이 에프티의 2021년 1분기 말 현금 및 현금성 자산은 투자 및 재무활동에 대한 현금유출로 기초 대비 56억 원 감소한 122억 원을 보유하고 있습니다.

5. 주요 변동사항 및 향후 전망

친환경 차량 수요 증가에 따른 매출 확대

지속적인 기술개발을 통해 최근 친환경 차량 수요 증가에 대응할 수 있는 사업 경쟁력을 강화하고 있으며, 특히 LCA 방식의 온실가스 배출규제 강화 도입 시 동사의 캐니스터 부품의 수혜가 예상됩니다.

■ LCA 방식의 규제 도입 시 동사 캐니스터 부품 수요 확대 전망

최근 환경 규제 강화로 자동차 분야에서도 LCA(생애 전주기 평가, Life Cycle Assessment) 방식의 규제 도입 가능성이 높아지고 있는데. LCA는 Vehicle Cycle(자동차 생산, 폐기 및 재 활용 등)과 Well to Wheel(연료 생산에서 주행 시 사용까지)로 구성됩니다.

자동차 동력원 별 전주기 CO2 배출량(중형 승용차, 10년 사용 시 기준 : tCO2-eq)

EU는 CO2 규제를 가장 강력히 추진 중인데, 2020년 95g/km에서 2030년 59g/km로 현행대 비 37.5% 감축하기로 합의하였습니다.

특히, LCA 관점에서 온실가스 배출규제를 강화할 예정인데 2019년부터 자동차 LCA 기준 검토를 시작했고, 2023년까지 평가 방법과 법제화를 보고하여도 록 하였습니다.

이미 EU는 2020년 12월 배터리 분야의 경우 배터리 생산부터 재활용에 이르기까 지 전주기의 친환경성 및 안전성 입증을 EU 시장 진출 조건으로 규정한 신배터리 규제안을 발 표하였습니다.

구체적으로는 2024년 7월부터 전기차 및 충전식 산업용 배터리의 탄소발자국 공개를 의무화하고, 2027년 7월부터 배터리 탄소발자국의 상한선을 제시하였으며, 2030년부터는 원자재 의무사용 비율을 적용할 것이라고 발표했습니다.

통상 우리가 일컫는 전기차 범주에는 BEV(Battery Electric Vehicle) 뿐만 아니라 PHEV(Plug-in Hybrid Electric Vehicle)도 포함되어 있는데, LCA 관점으로 연비규제 기준 이 변경되면 각국의 에너지 믹스나 정책, 업체의 전략에 따라 PHEV(CO2 배출량은 평균 20~32 f/km)에 대한 니즈도 높을 것으로 전망됩니다.

또한, VW 그룹의 전동화 계획에 따르면 2030년까지 EV(Electric Vehicle) 2,600만 대, HEV(Hybrid Electric Vehicle) 1,900만 대를 생산할 계획이고, 70개의 EV 모델(이중 20개는 이미 생산 중)과 60개의 HEV 모델(이중 절반 이상은 이미 제조 중)을 출시할 것으로 밝힌 바 있으며, 중국의 경우 중국자동차공정협회의 자동차 기술 로드맵 2.0에서 2035년 내연 기관 차 생산중단, PHEV 신에너지차(BEV, FCEV-Fuel Cell Vehicle) 50% 신차 판매를 목표로 제시하였습니다.

일본의 경우 LCA를 고려한 장기 목표를 강조하면서 2030년 HEV 비중을 30~40%로 설정하였으며, 우리나라에서도 2021년 2월 산업자원 통상부에서 제4차 친환경차 기 본 계획을 발표하면서 자동차 온실가스 기준에 전주기 온실가스 평가 반영을 검토하고, 배터리 전수명 품질·적합성 기준의 별도 도입도 검토하겠다고 공언하였습니다.

이러한 분위기 속에서 코리아에프티는 연료 탱크 내 증발 가스 환경 규제 적용대상을 활성탄으로 흡착 해 엔진 작동 시 엔진으로 환원시켜 연소되도록 하는 대기오염 방지 친환경 카본 캐니스터를 생산하고 있으며, 현재 국내 독점적 시장지위를 가지고 있고, 글로벌시장도 9% 정도로 전체 4위 를 차지하고 있습니다.

향후 LCA 방식의 온실가스 배출규제 강화 도입 시 동사의 캐니스터 부품 수혜가 예상되며, 특히 HEV/PHEV용 캐니스터의 비중이 빠르게 늘어날 것으로 전망됩니다.

코리아에프티 캐니스터 매출액 중 친환경 비중(좌)과 HEV/PHEV용 카본캐니스터 매출액 추이(우)

■ ADAS 부문 신규 사업 진출

코리아에프티는 지금까지 하던 사업 외에도 점점 첨단화되어가는 자동차산업에 발맞춰 자율주행 자동차 등 차세대 스마트카에 공통적으로 사용되는 딥러닝 기반의 ADAS 소프트웨어 알고리즘 ‘SKND(Smart Kftc Neuromorphic Detector)’개발에 성공하며 신성장동력을 확보했습니다.

여기서 ADAS란, 첨단 운전자 보조 시스템, Advanced Driver Assistance Systems으로 첨단 감지 센서와 GPS, 통신, 지능형 영상 장비 등을 이용하여 주행 중 발생할 수 있는 수많은 상황 가운데 일부를 차량 스스로 인지하고 상황을 판단하여 자동차를 제어하거나 운전자가 미리 위험요소를 감지할 수 있도록 소리, 불빛, 진동 등으로 알려주는 운전자 보조 시스템이며, 복잡한 차량 제어 프로세스에서 운전자를 돕고 보완하며, 궁극적으로는 자율주행 기술을 완성하기 위해 개발된 기술입니다.

코리아에프티는 이러한 ADAS 소프트웨어 알고리즘을 머신러닝 기반으로 개발하였으며, 현재는 주야간 모두 사람, 차량, 표지판 등 다양한 객체를 정확하게 인식하는 Camera Sensor 기술에 대한 신 뢰도를 100%에 근접하게 만드는 데 집중하고 있습니다.

자율주행 자동차에 적용된 ADAS 시스템 구성

■ 코리아에프티의 ESG 활동

코리아에프티는 친환경 자동차 부품을 제조하는 기업으로서, 환경(E) 부문에서 환경(대기, 수질, 폐기 물, 화학물질 등) 관련 법규 준수를 위한 ‘ISO 14001(환경경영시스템)’기반 환경경영체제를 구축하여 운영하고 있으며, 유해화학물질 관리를 통해 사용이 제한되는 법정 규제물질과 자발적 제한물질을 엄격하게 관리·검사하고 제품의 제조, 유통, 사용 및 폐기의 전 과정에 걸쳐 환경 영향을 최소화하기 위해 노력하고 있다. 또한, 환경법규 준수, 조직원의 환경관리 능력 배양을 위한 교육 프로그램, 환경 감사, 환경캠페인 등을 실시하여 친환경 기업문화를 조성하고 있습니다.

기후변화 대응 측면에서 에너지 사용은 전기가 대부분이며, 동사의 2020년 에너지 사용량은 77,995TJ, 온실가스 배출량은 3,732,457 kgCO2-eq로, 2019년 대비 개선 추세를 보이고 있습니다.

코리아에프티는 사회(S) 부문에서 기본적으로 IATF 16949, OHSAS & K-OHMS 18001 기반 산업 안전 및 품질 안전을 위한 시스템을 갖추고 있으며, 2019년 자동차 연료 증발가스 투과 방지 플라스틱 단층 연료 필러넥 개발을 통해 IR52 장영실상을 수상한 이력이 있습니다.

또한, 직원 수 가 2019년 말 532명에서 2020년 말 541명으로 증가하는 등 지속적으로 고용을 창출하고 있으며, 고용노동부에 강소기업으로 등록되는 등 고용성과도 대외적으로 인정받고 있는 가운데 지 역사회 발전을 위해 저소득 학생 학업 지원비 기탁, 대학교 및 고등학교 교육환경 개선금 지원, 어린이 도서 후원금 지원, 기업 자원봉사단 운영, 상공회의소 활동 등을 통한 지역경제 발전기여 및 사회적 책임 활동에도 앞장서고 있습니다.

지배구조(G)의 경우, 정보공개와 주주 권익 보호 측면에서 ESG 관련 정보의 공개는 부족한 수 준이나, 매년 상장회사로서의 공시 의무를 준수하며, 홈페이지에 최신자료와 IR BOOK을 게시하는 등 이해관계자의 권익 보호를 위한 노력은 일정 수준 전개하고 있는 것으로 판단됩니다.

■ 증권사 투자의견

| 작성기관 | 투자의견 | 목표주가 | 작성일 |

| IBK 투자증권 | Not Rated | - | 2021년 3월 29일 |

| · LCA 방식의 규제 도입시 캐니스터 부품 확대 전망 · 글로벌 OEM향 납품 확대 긍정적 · 2021년은 2019년 이상 실적으로 회복 전망 |

|||

| 한화투자증권 | Not Rated | - | 2021년7월6일 |

| · 캐니스터의 구조적 ‘PP’ 상승과 M/S 확대 기대 · 실적 개선 흐름 속 BEV 부품 대응 필요 |

|||

6. 주가정보

'기업분석' 카테고리의 다른 글

| 펄어비스 -모바일게임 "검은사막" (0) | 2021.08.16 |

|---|---|

| 한화시스템 목표주가-"원웹과 오버에어 투자로 미래 신사업 확대" (0) | 2021.08.15 |

| 한온시스템 목표주가 (0) | 2021.08.11 |

| 코웨이- 단기 실적 둔화우려를 매수 기회로 삼아야? (3) | 2021.08.10 |

| 쎄미시스코- 기업분석및 주가정보 (0) | 2021.08.09 |