기업개요

1980년 설립후 제조용 장비의 개발 및 출시를 시작함 .

최첨단 자동화장비에 이르기까지 반도체 생산장비의 일괄 생산장비의 일괄 생산라인을 갖추고 세계적인 경쟁력을 확보함

동사는 주력 장비인 'VISON PLACEMENT'는 반도체 제조 공정의 필수적 장비로서 노ㅠ은 안정성과 속도 등으로 인해

2000년중반이후 세계 시잗 점유율 1위 굳건히 지키고 있음

동사의 'FLIP CHIP BONDER5.0'도 좋은 평가 받고 있음

한미 반도체는 유니 마이크론(UNIIMICRON) 과 32억원 규모의 반도체 제조용 장비 공급 계약을 체결 하였다고 지난 14일

공시했다.

계약금액은 32억525만원으로 이는 2020년 매출 대비 1.25%에 해당하는 규모이다.

정부의 반도체 산업 지원 정책에서 전일 하락을 보였던 반도체 장비업종들이 14일 오전 반등 을 보이고 있다.

한미 반도체는 반도체 후공정 장비 생산 전문업체로 주력 장비인 'VISON PLACEMENT' 장비는 반도체 패키지의 절단,세척

건도,비전검사, 선렵 등을 수행하는 패키징 공정 필수 장비다.

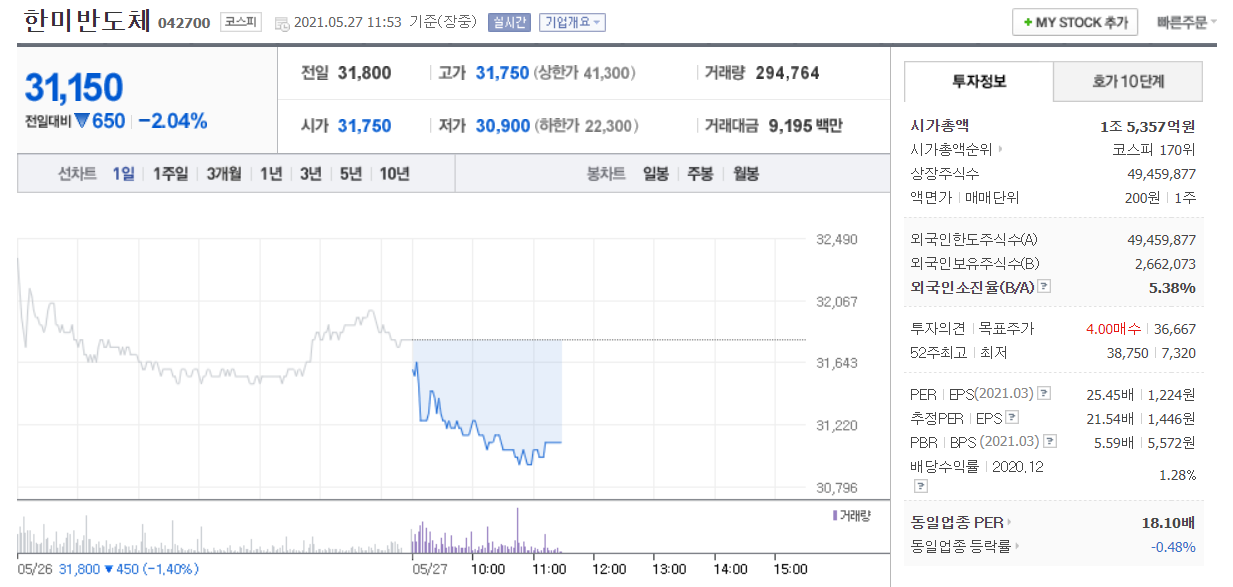

한미 반도체는 올해 1분기 별도 기준

매출액- 705억

영업이익- 185억

전년동기대비

매출액 -80.1%

영업이익 - 161.5% 증가

최근 반도체 파운드리 후공정 업황은 글럽 대기업들의 투자 공세로 호황을 누리고 있다.

세계최대 반도체 파운드리 업체만 대만(TSMC)가 올래 투자 규모를 샹향 조정 했다.

올해 설비 투자 규모를 지나 1월 공개한 기존 투자계획 280억달러에서 석달만에 20억달러를 늘린300달러로

늘린것이다.

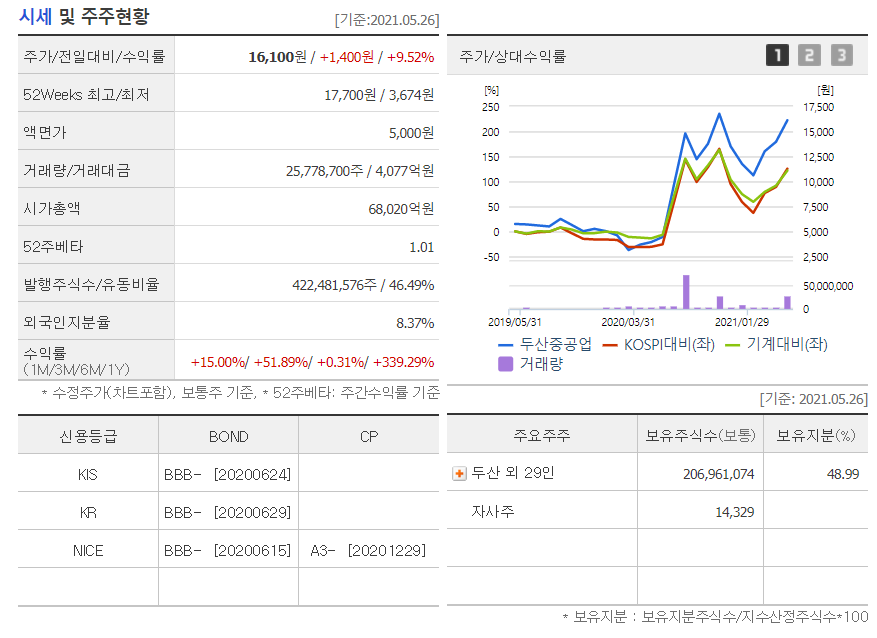

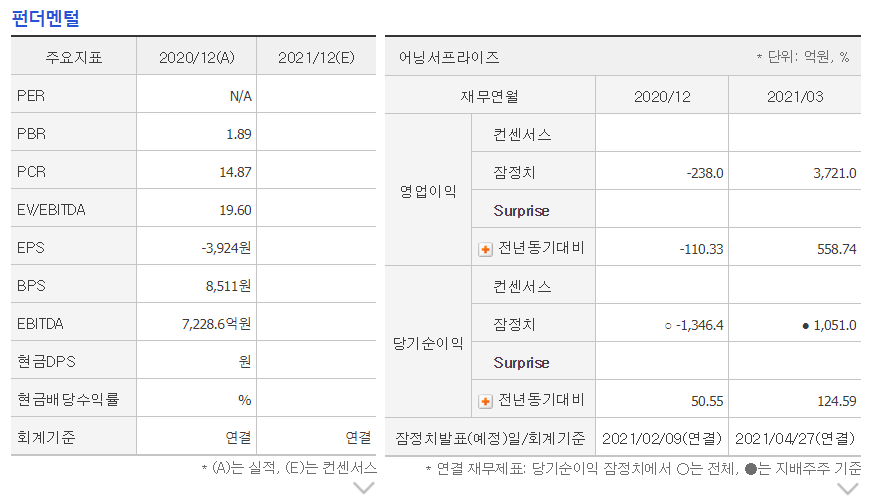

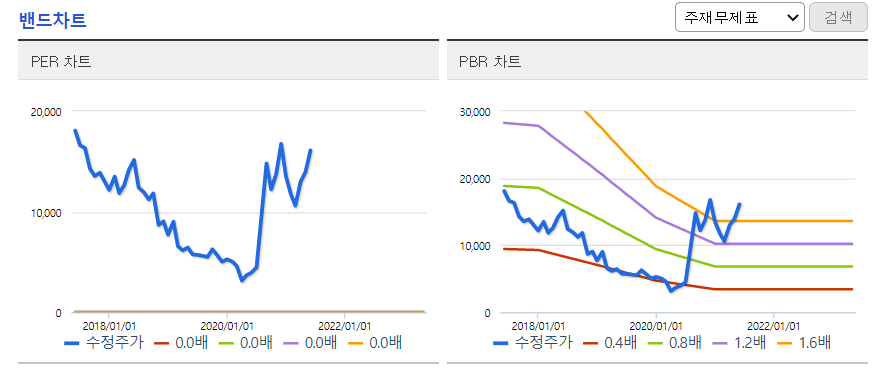

힌미반도체 주가지수현황

기업실적분석

동일업종비교

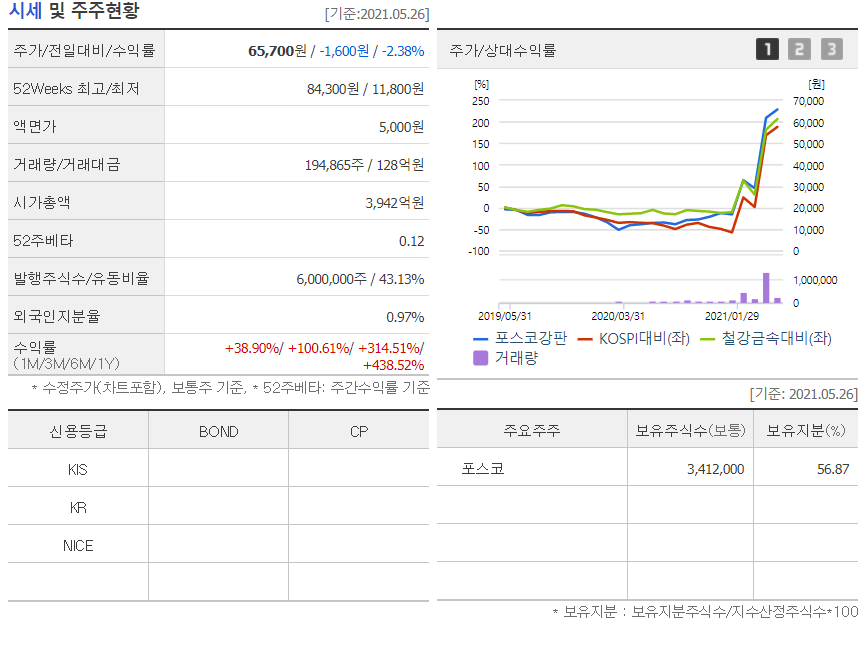

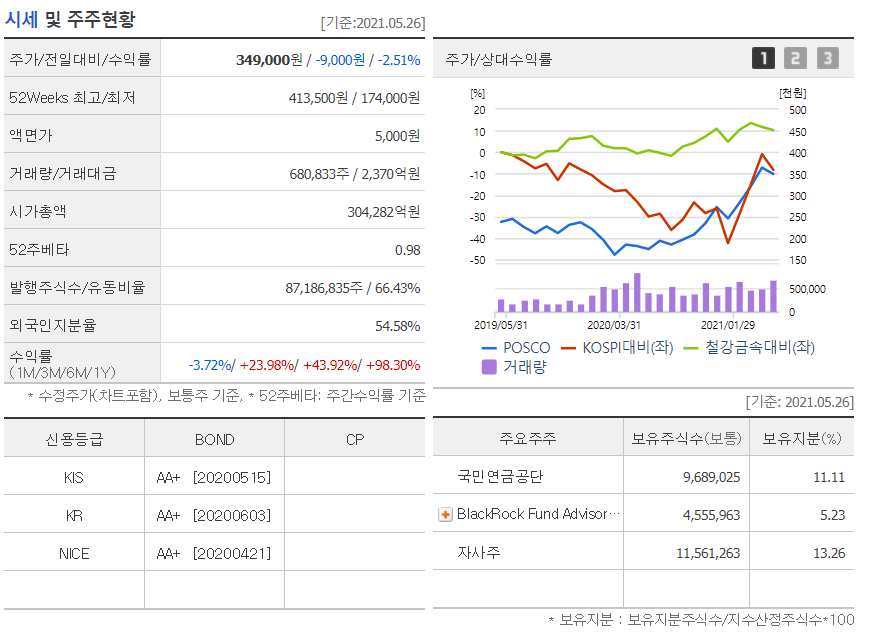

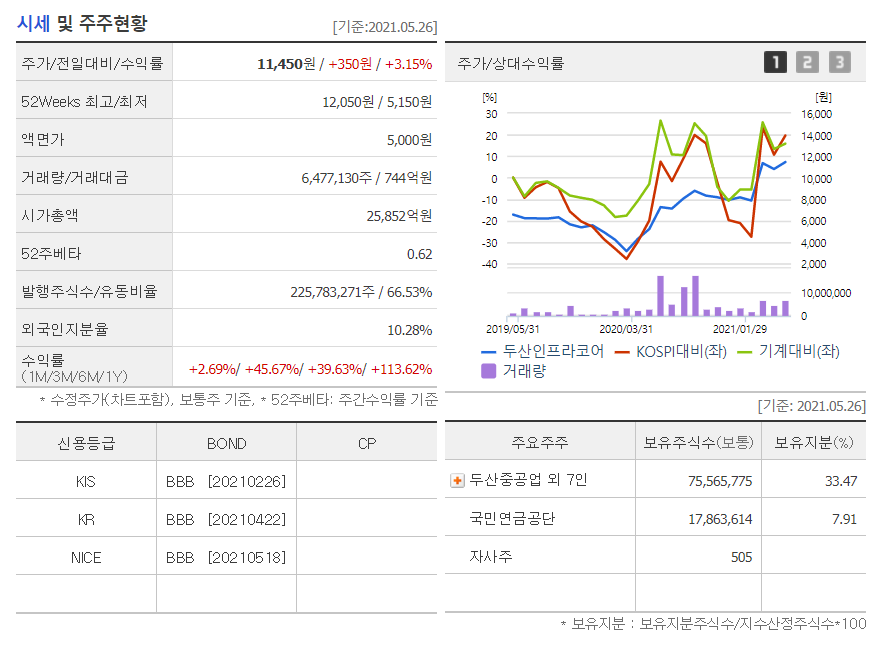

시세 및 주주현황

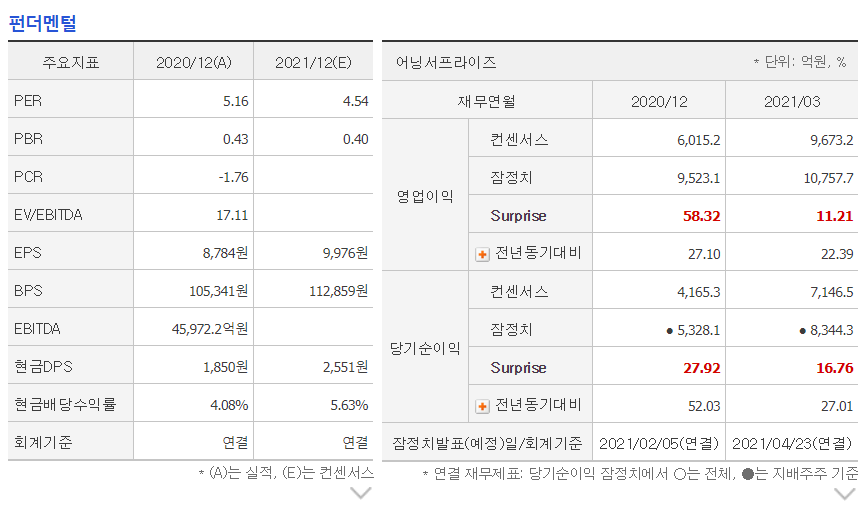

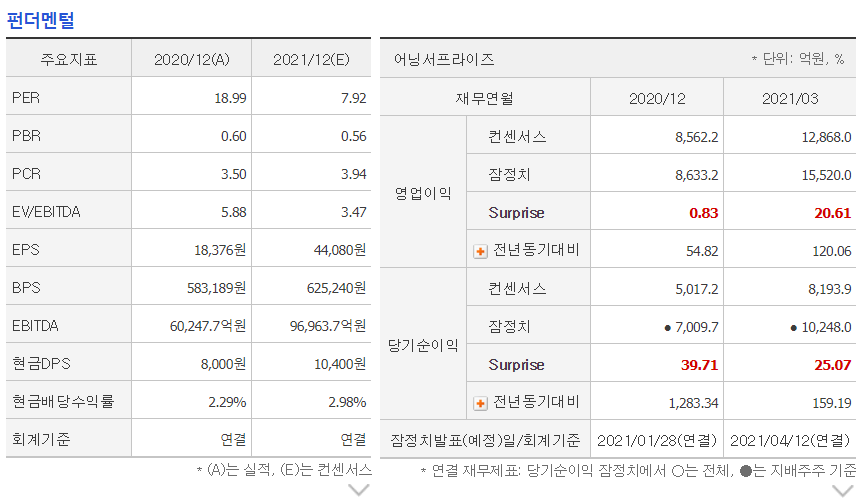

펀더멘털

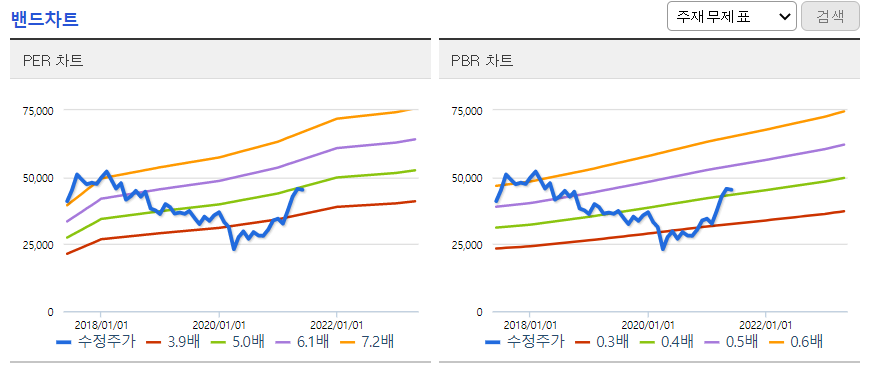

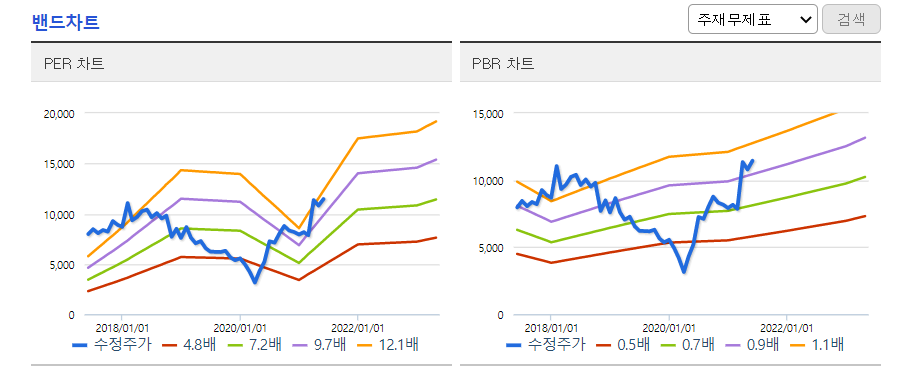

밴드차트

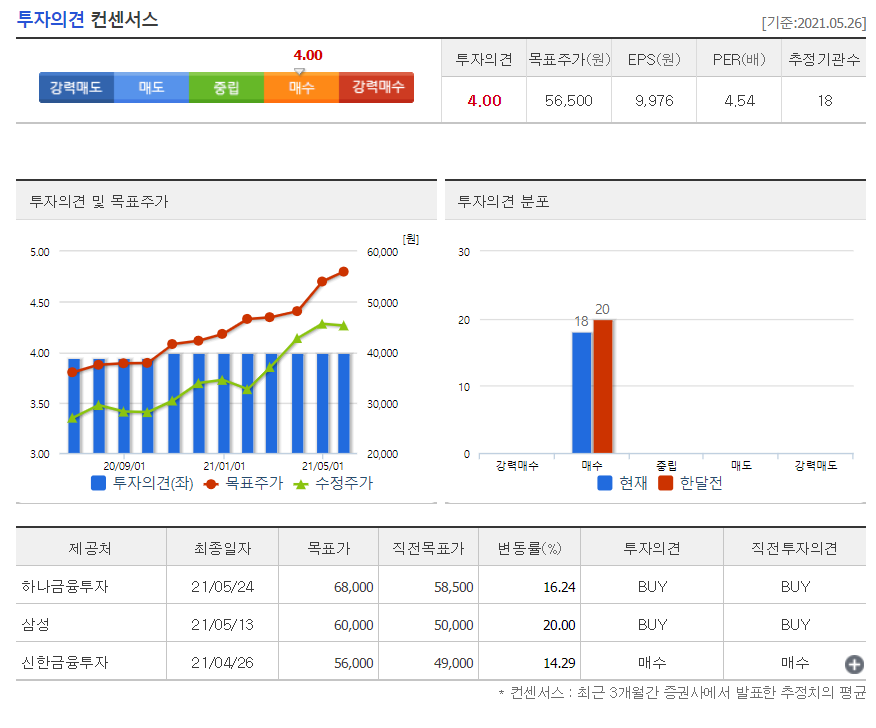

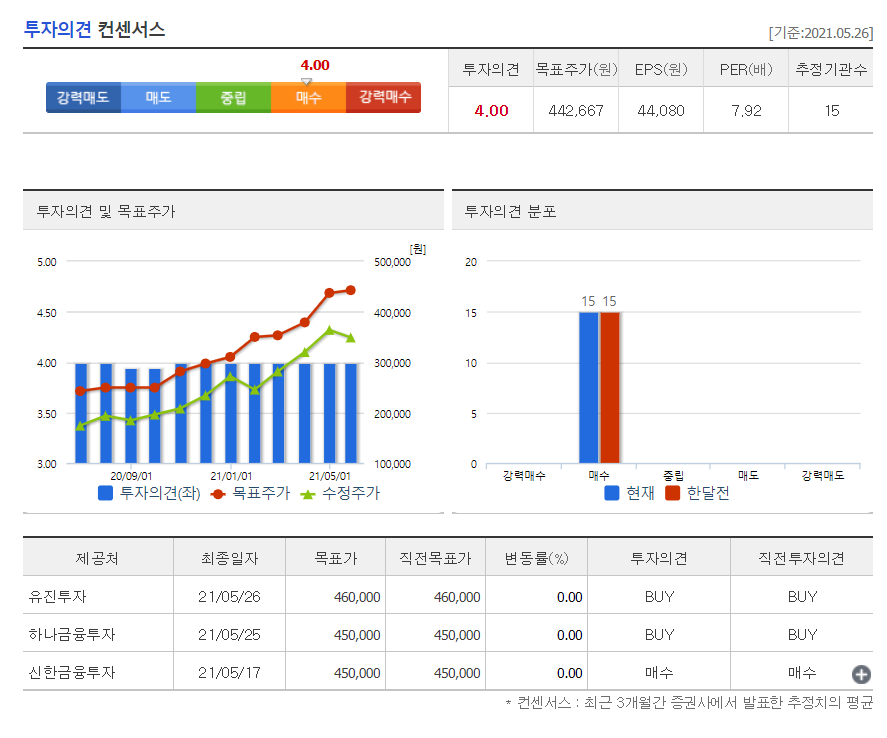

투자의견 컨센서스

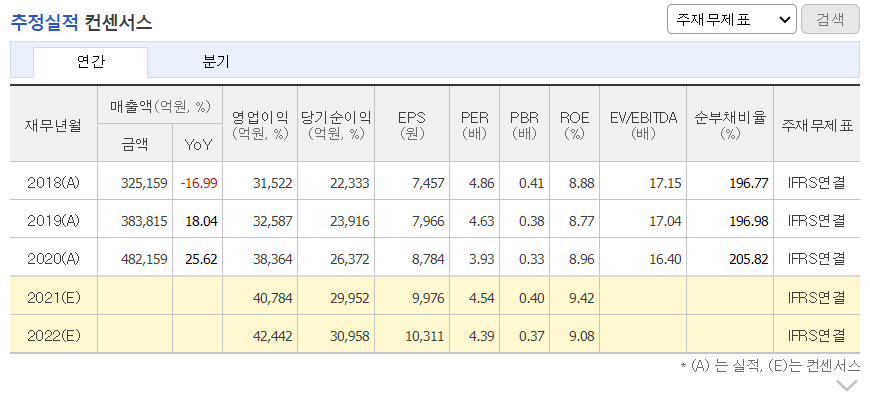

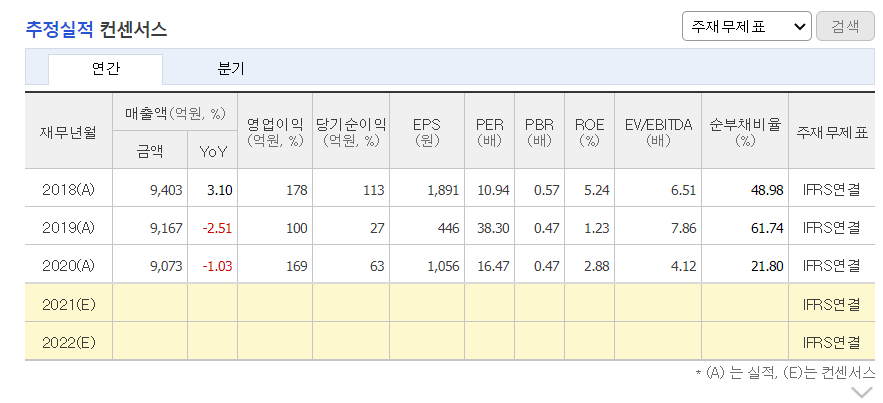

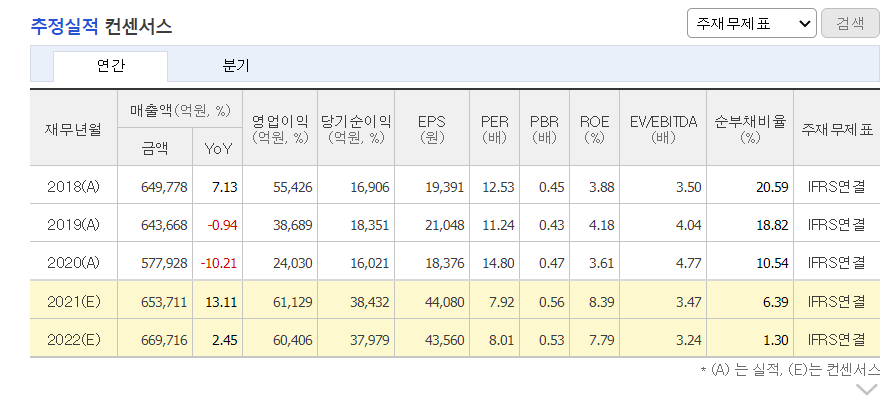

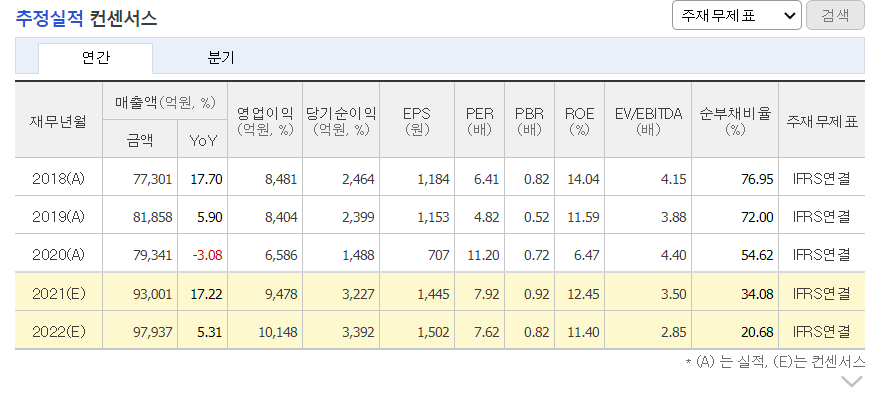

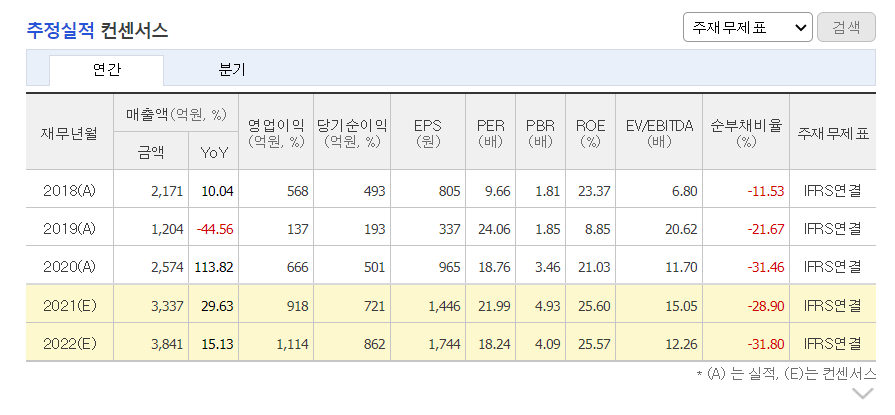

추정실적 컨센서스

반도체 슈퍼사이클을 기대하며 본인의 포트 폴리오에 담아두시면 좋을듯 합니다.

'기업분석' 카테고리의 다른 글

| 한화솔루션- 에너지·소재 기술 기반 솔루션으로모두에게 더 나은 미래를 만들어 가겠습니다. (0) | 2021.05.30 |

|---|---|

| 한화시스템-첨단 방산전자와IT분야의 스마트기술,4차산업혁명시대혁신.... (0) | 2021.05.29 |

| 금융대표주 -하나금융지주 어디까지 상승 할까? (0) | 2021.05.02 |

| 철강분야 대표주 - 포스코 강판 연일 상승 세 (0) | 2021.05.01 |

| 두산 중공업 ,두산 인프라코 합병 효과... (0) | 2021.04.27 |