덕산 네오룩스는 디스플레이용 OLED 재료를 다체 개발 생산하는 덕산의 핵심 계열사로 R&D 및 제조부문의 지속적인 투자와 기술 개발을 통해 OLED 재료 사업 분야를 주도하고 있는 기업으로 자세한 정보를 알아보도록 하겠습니다.

1. 회사개요

덕산 네오룩스는 전자부품 제조업을 주 업종을 2014년 12월 31일 설립하였습니다.

2015년 2월 6일 코스닥 시장에 재상장되었습니다. 2014년 12월 30일을 분할기일로 하여 덕산하이메탈의 AMOLED유기물 재료 미치 반도체 공정용 화학제품을 제조 /판매하는 화학소재사업부문을 덕산 네오 록스로 분할 재상장하였습니다.

OLED핵신 구성요소인 유기재료를 생산하는 회사이며, 현제 주력으로 HTL과 R Prime, Red Host를 남 품 중입니다.

우수한 연구개발 인프라와 공정 노하우 및 제조 경쟁력을 기반으로 OLED Display 선도 고객사의 요구에 최적화도니 정공수송층 등이 재료를 공급하며 국내외 경쟁사 대비 공급 우위를 지속적으로 점유해 왔습니다.

또한 적색인관 소재의 개발 및 공급, 조명용 재료 개발 추진 등 ltem의 다변화를 적극적으로 추진하고 있습니다.

해외 Major 기업과 국내 대기업 준신의 업체가 경쟁하는 OLED 재료 시장에서 덕산 네오룩스는 독보적인 제조 경쟁력과 CAPA를 보유학고 있으며 글로벌 경쟁사와도 전략적 제휴 관계를 맺고 있으며, 우수한 연구인력 유치와 개발 인프라의 확충을 위해 과감한 투자를 지속적으로 진행하며 최선의 노력을 경주하고 있습니다.

OLED 재료 전문 기업으로서 더욱 경쟁력 있는 회사로 발돋움하기 위해 2014년 말에는 덕산 하이메탈로부터 분리하였으며, 2015년 2월 성공적으로 신규 상장하여 새로운 도약을 위한 준비를 마쳤다고 합니다.

2. 2021년 3분기 꾸준한 성장을 하다.

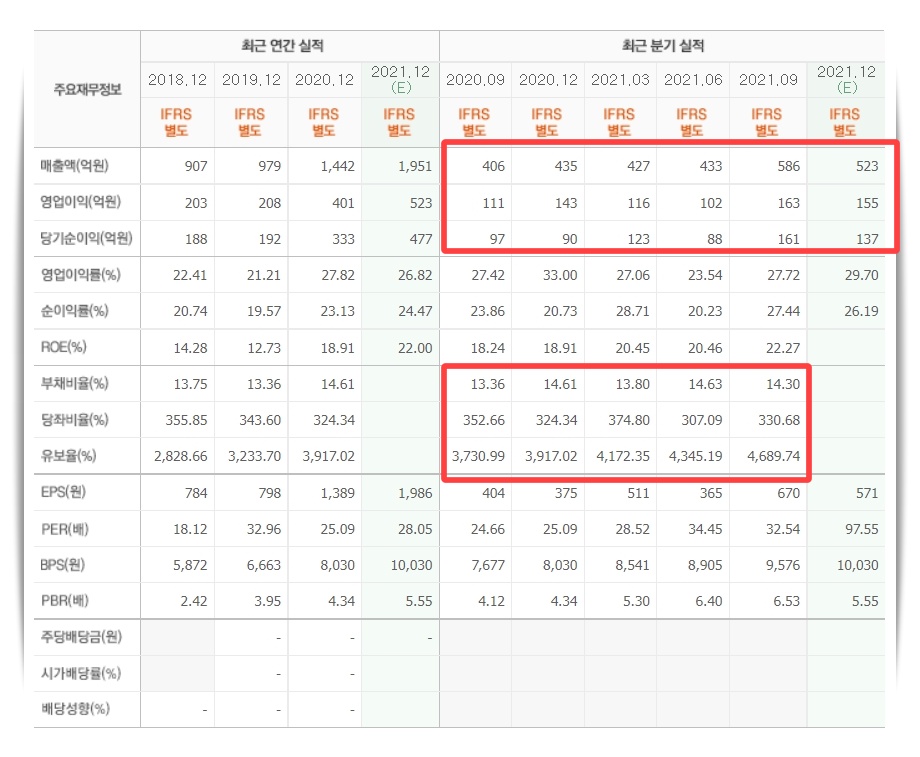

OLED 유기재료 업체 덕산 네오룩스 3분기 실적은 매출 586억 원, 영업이익 163억 원으로 컨센서스를 상화 했습니다.

컨센서스 영업이익 158억 원. 아이폰 신제품 출시 앞두고 3분기 삼성 디스 플레이 패널 출하량이 전분기 대비 크게 증가함에 따른 낙수 효과 확대됐고, 폴더블 스마트폰 향 제품 출하 본격화, 중국 하바닉 스마트 폰 신제품 출시에 다른 중국향 매출 증가 힘입어 분기 역대 최대 매출 시현했습니다. 가동률 상승 및 중국향 매출 증가로 영업이익률은 27.7% 기록했습니다.

3. 2022년 영업이익 성장 +25% 전망

4분기 실적은 매출 551억 원 영업이익 156억 원 인 전망됩니다.

4분기 삼성디스플레이 OLED 패널 출하량이 아이폰 수요 호조 및 중국 스마트폰 신제품 출시로 연분기 증가 예상됨에 따라 덕산 네오 록스 4분기 실적 수혜 예상되나, 설비 리모델링으로 인해 3분기에 일부 물량 선행 생산함에 따라 매출 및 이익이 전분기 기대비 소폭 감소할 전망입니다.

중장기적으로 5G 스마트 폰 및 폴더블 스마트폰 시장 확대로 인해 저전력 패널, 폴더블 패널 수요 증가하며 전체 스마트폰 시장 내 OLED침투율은 2019년 28%에서 2022년에는 40%를 넘어설 전망입니다.

노트북 시장 OLED 채택 비중도 ZERO에 단기간 내 5~10% 수준까지 상승할 것으로 전망합니다.

이에 따라 연간 실적은 2021년 매출, 1,997억 원 , 영업이익 536억 원, 2022년 매출 2,327억 원, 영업이 이기 670억 원으로 성장세 지속될 전망입니다.

3-1. 증권가 목표주가 산정

목표주가 87,000원으로 목표주가 87,000원으로 유지하였습니다.

단기적으로 상반기 OLED체인 비수기 진입으로 2022년 상반기까지 분기 실적 성장세 정체됨에 따라 주가 상승 탈력 둔화될 수 있습니다.

다만 OLED 시장 구조적 성장 및 BLACK PDL 등 폴더블 스마트폰 향 신제품 출시 감안, 중장기 BUY&HOLD 전략 유효할 것으로 판단됩니다.

4. 투자정보

| 시가총액 | 1조 2,989억원 |

| 시가총액순위 | 코스닥 45위 |

| 상장주식수 | 24,010,012 |

| 액면가l매매단위 | 200원 l 1주 |

| 투자의견l목표주가 | 4.00매수 l 87,231 |

| 52주최고l최저 | 76,200 l 29,600 |

| PERlEPS | 28.16배 l 1,921원 |

| 추정PERlEPS | 27.24배 l 1,986원 |

| PBRlBPS | 5.65배 l 9,576원 |

| 동일업종PBR | 46.46배 |

| 동일업종 등락률 | -1.88% |

5. 기업 실적 분석

'기업분석' 카테고리의 다른 글

| 대한 항공- 재무 건전성 개선으로 이어진 역대급 실적을 내다. (0) | 2022.01.30 |

|---|---|

| 영화테크기업분석-전자 제어기술을 바탕으로 친환경 부품 제조기업으로 도약하다. (0) | 2021.12.25 |

| 풀무원- 바른 먹거리 /기업분석 (0) | 2021.09.19 |

| 2차전지,반도체,디스플레이,의약품소재기업-천보목표주가 (0) | 2021.08.29 |

| 천보 주가전망 -2차전지,반도체,디스플레이 소재사업 글로벌 소재산업1위 (0) | 2021.08.29 |