오늘 알려드릴 소식은 한화 에어로 스페이스 2분기 실적 발표를 한내용에 대해 알아보도록 하겠습니다.

차례

- 2분기실적-기대치를 상회하다.

- 21년도 매출액 6.2조 원(17% 상승), 영업이익 3,752억 원(+54%) 전망

- 투자의견 매수 유지, 목표주가 69,000 조정.

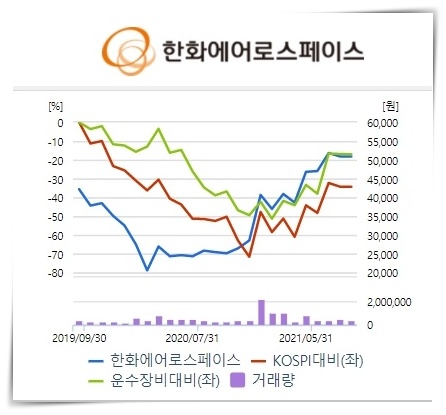

- 한화 에어로 스페이스 주가 추이

1. 2분기 실적- 기대치를 상회하다.

21년도 2분기 매출액은 1.69조 원(+41%)

영업이익은 1,326억 원(+89%), 영업이익률 7.9%(+2.0%) 기록하였습니다. 영업이익 기준 컨센서스를 살펴보면 56% 상회하였고 코로나19 여파로 해당국의 수주가 지연되면서 방산 수출이 감소한 디펜스를 제외한 전 부문에 실적 개선되었으며 테크원, 파위시스템, 정밀기계의 호실적이 지속되었고 시스템과 에어로스페이스의 군수부문 실적도 증가해 매출과 영업이익이 크게 증가했습니다.

2. 21년도 매출액 6.2조 원(17% 상승), 영업이익 3,752억 원(+54%) 전망.

하반기에도 테크원, 정밀기계 등 실적 개서이 외형과 이익 수준을 끌어올릴 것으로 전망되고 테크 워 은 미국에서 B2B용 CCTV 매출 호조 및 믹스 개선 효과가 이어지고 있고 정밀 기계는 작년 하반기부터 중국 LED 시장 매출 증가, 반도체 후공정 장비와 삼성 미니 LED 장비 납품 증가 등으로 매출과 이익 증가 기대하고 있는 실정입니다.

3. 투자의견 매수 유지 목표주가 69,000 조정.

한화 에어로 수프 에스 대한 매수의견을 유지하며 목표주가는 69,000원으로 상향 조정(기존 62,000원)

과거 2개년 PEER, PBR, EV/EBITDA최고치 평균(각각 16.4배, 0.82배, 8.0배)을 적용하고 목표주가의 lmplied PER은 13.3배 수준으로 2분기가 가장 좋은 실적을 기록하게 된 것입니다. 분기 기준으로 피크아웃하는 느낌이 있지만 거의 전부분에서 호조세를 보이고 있습ㄴ다. 업황에 대해 우려할 필료은 없다는 판단이 모든 증권 애널리스트들의 의견입니다.

투자 포인트를 살펴보면

1) 테크원과 정 빌 기계 등의 실적 호조에 이어지는 가운데 항공 부분 실적의 개선 기대감입니다.

2) 방산 부분 대규모 해외 수주 (호주 레드백, 인도 비호 복합 등) 기대감이 있습니다.

3) 한화 시스템, 쎄트렉아이 통한 UAM/위성/서비스 고성장 향유 등이 있습니다.

4. 한화 에어로 스페이스 주가 추이

지금 현제 주가 추이를 살펴보면 코스피 지수보다 위에 있으며 지수보다 위에 있는 것은 상승세를 타고 있는 것입니다.

증권사들이 목표주가를 매수의견을 내놓은 것으로 보아 앞으로 성장 가능성이 있는 것입니다.

적정주가를 개인이 설정하여 분할매수를 하면서 매입하여 수익을 내었으면 합니다.

한화 에어로 스페이스 관련 내용이 궁금하시다면 아래 링크를 클릭하여 보시면 회사를 이해하는데 도움 되실 것입니다.

2021.04.14 - [기업분석] - 한화 에어로스페이스, T-50, 수리온. 전투기 헬기 엔진 독보적 기술

한화에어로스페이스,T-50,수리온.전투기 헬기 엔진 독보적 기술

한화 에어로 스페이스 - 대한민국 유일 가종전추김 치 헬기 엔진 제작 유일무이한가스터빈 엔진제작 기업이다. - 2020년 기준 누적 9000대를 넘는 항공기와 헬기 등 엔진을 생산 - 1979년 가스터빈

young76.tistory.com

'주식뉴스' 카테고리의 다른 글

| 모빌리티 주인공-거물 현대차 (0) | 2021.09.12 |

|---|---|

| 카카오뱅크/크래프톤/ 한달만에 코스피200 고고 (0) | 2021.09.07 |

| 일진하이솔루스-공모청약 (0) | 2021.08.25 |

| 현대차가 +보스톤다이나믹스-'자본잠식 로봇회사' 인수 (0) | 2021.07.12 |

| 카카오페이 공모주- 카카오뱅크보다 높은 공모? (0) | 2021.07.09 |