기업개요

동사는 2005년 4월 사명을 두산 인프라코어로 변경하였고 건설중장비, 엔진 등을 생산 판매하는 사업을

영위함

건설기계와 관련하여 북미와 유럽등 선진 시장에서 역량과 제품 경쟁력 강화 및 관리 체계 효율화를 통해 지속적인

사업성장을 추진하고 있음

엔지 사업에는 최신 배기 규제를 만족하는 친환경 소형 엔진에 대하여밥케으로 안정적인 공급 및 국내외

농기기,지게차 업체로 공급 확대를 진행 중임

두산 인프라 코어는 지금 현제

현대 중공업지주를 주인르로 새롭게 맞이 하였다.

지금 현제 두산 인프라 코어는 공모 회사채를 발행한다. 사채 만기를 늘려 차입 구조를 장기화 하기 위해서

지금 현제 신용등급 -BBBO 인 만큼 증권사 리케일과 하이일 펀드 운용사가 핵심 투자자로 참할 전망

회사채 - 만기는 3년 단기물

청약흥행시 발행익을 최대 600억원 까지 늘리 작정

이번주에 증권 신고서를 제출한되 본격적인 조달 절차에 돌입

납입일은 5월 4일 까지이다.

KIS채권평가

15일 기준 두산이프라코어의 3년물 민평금리는 연 4.576%이다.

주관사다느은 희망 금리 밴드를 해당 수준 안팎으로 검토중이다.

발행실무

한국 투자증권,키움 증권, KB증권 이 맞는다.

두산인프라 코어는-조달 자금을 차칩금 상환에 사용할 계획

5월 700억,6월250억 규모의 회사채 만기가 순차적으로 도래한다.

이번 발행은 차입구조 개선의 일환이기도 하다. 두산이프라코어가 만기 3년 회사채를 발하는 건

2018년 이후 처음이다.

그룹차원에 유동성윅가 장기간 지고되고 회사의 본업도 부진

장기물 조달이 어려웠기 때문 지난해 3년 만기 사모채를 약350억원 어치 발행했지만

투자자가에게 풋옵션이 부여된 탓에 통상적인 사채 조달이라 보긴 어려웠다.

두산 중공업

두산 인프라코어 보통주7,550만9366주

신주 인수권(워런트)722만2914개

현대 중공업 지주 KDB인베스트먼트 컨소시엄에 매각하겠다고 밝혔다.

주력 사업과 부관한 일부 자산, 부채등은 거래 대상에서 제외됐다.

양측이 합의한 두산인프라코어 경영권 거래가격은 8500억원 정도이다.

위 내용에서 알수 있듯이 두산인프라코어는 악화상황에서 한고비를 넘긴상황으로 보인다.

향후 추이를 살표보고 투자하는 것이 좋을듯하다.

현대 중공업이 경영하면 앞으로 어떻게 변할지 ....

주가지수현황

기업분석

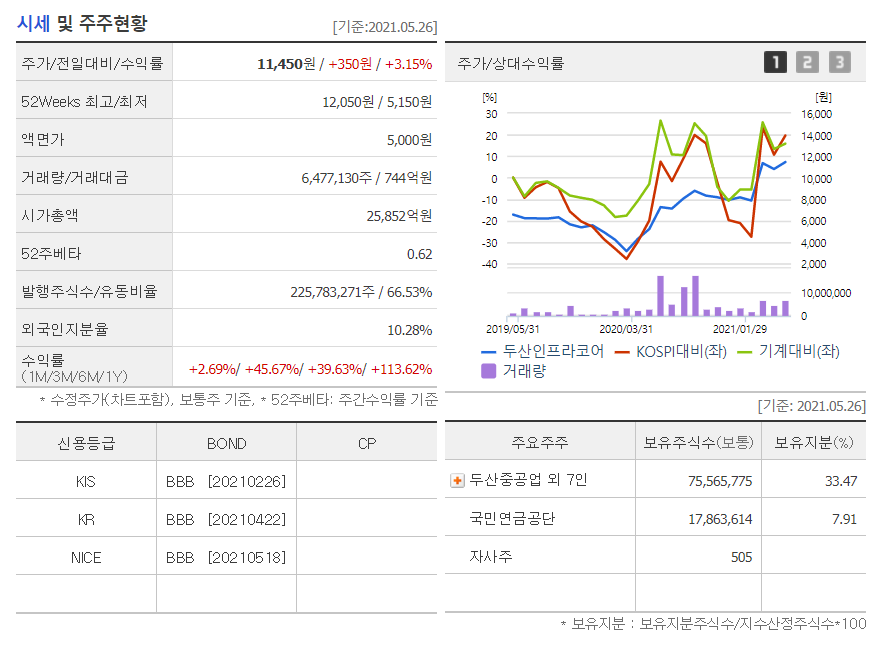

시세및 주주현황

펀더멘털

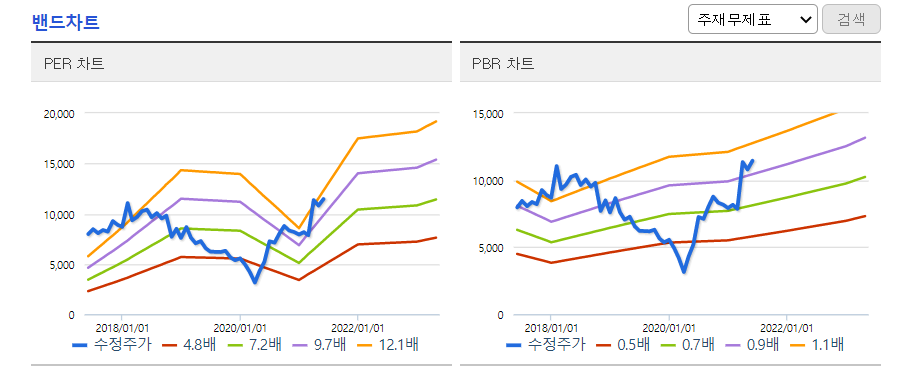

밴드차트

투자의견 컨센서스

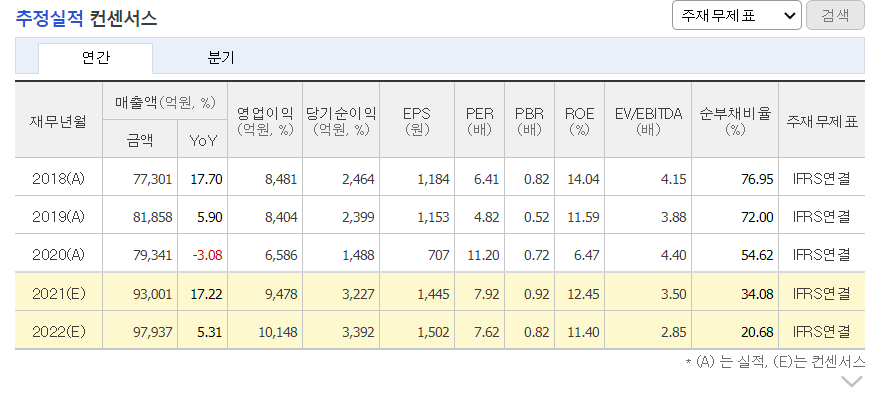

추정실적 컨센서스

다음에 좋은 소식으로 찾아뵜겠습니다.

'기업분석' 카테고리의 다른 글

| 포스코(POSCO) (0) | 2021.04.24 |

|---|---|

| 에스맥 주가 분석-희토류 관련주 (0) | 2021.04.18 |

| 구리관련 종목 -풍산 기업 (0) | 2021.04.17 |

| LS전선아시아- 구리관련 주식 (0) | 2021.04.17 |

| 구리관련종목 - 대창 파해치기 6%상승 (0) | 2021.04.17 |