한화 설루션 인터솔라 2022에서 투자계획 발표하였다는 소식과 하반기에 턴어라운 할 수 있는 발판이 되며 턴어라운드 기대 중이란 소식입니다. 자세한 내용을 알아보도록 하겠습니다.

한화 설루션이 대규모 투자를 통해 태양광 사업 확대에 속도를 높이고 있습니다. 전 세계적으로 에너지 안보의 필요성이 커지는 가운데 한국과 미국에 3800억 원을 투자해 안정적으로 친환경에너지를 공급할 수 이슨 생산 기반을 구축하고 고효율 태양광 시자을 선점하겠다는 것으로 보입니다.

1. 한국이 1800억 원 미국 2000억 원 투자를 합의하다.

한화 설루션은 독일 뮌헨에서 열린 유럽 최대 태양광 전시회 인터솔라 2022에서 한국과 미국에 약 3800억 원을 투자, 고효율의 탐폰 셀과 모듈을 생산한다고 합니다. 국내에선 셀 라인 신설을 위해 1800억 원, 미국에는 태양광 모듈 공장 건설에 2000억 원을 투자하는 것이라 합니다.

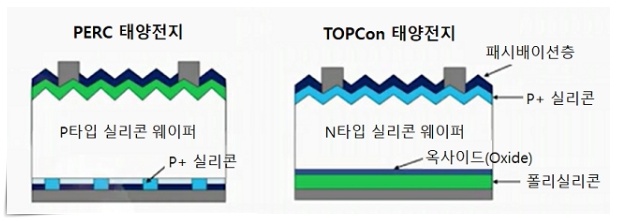

특히 한화솔루션이 국내에서 셀 라인에 투자하는 것은 2017년 이후 5년 만입니다. 한화 설루션이 국내에 신설하는 셀라인에는 탑콘 기술이 활용될 예정이며 탑콘은 N타입 웨이퍼를 기반으로 생산한 셀에 얇은 산화막을 삽이한 제품을 말하며 누설 전류를 최소화해 기존보다 발전 효율이 약 1% 높습니다.

N타입 웨이퍼는 기존 PERC셀에서 사용되던 P타입 웨이퍼보다 불순물에 대한 내성이 높고 수명이 길어 발전효율을 높이는데 용이합니다.

이번 투자로 한화솔루션은 국내 최대 규모인 5.4GW의 셀 생산량을 확보하게 됩니다. 생산시점은 내년 상반기입니다.

나이가 한화솔루션은 오는 2025년까지 국내 생산 및 연구시설에 1조 원을 투자할 계획입니다. 고 출력의 제품 생산과 라인 전환, 페이로브스파이트 기반의 탠덤 셀 연구 등에 투자를 지속하기 위해서입니다. 연구개발 (R&D)을 강화하고, 최근 생산시설을 구축해 한국을 고효율의 태양광 제품을 생산할 수 있는 글로벌 핵심 기지로 성장시키겠다는 복안입니다.

미국에는 약 2000억 원을 투자해 1.4GW 규모의 태양광 모듈 공장을 건설합니다. 한국에서 생산한 탑콘 셀을 활용한 고효율 모듈을 생산할 수 있는 시설을 미 현지에 구축하는 것입니다. 이르면 내년 상반기 중에 생산에 나설 계획입니다.

이번 투자로 한화 술루션은 미국에서 기존의 1.7GW를 포함해 미국 내 단일 사업자로서는 최대인 3.1GW의 모듈 생산능력을 확보하게 됩니다.

한국과 미국의 대표적인 태양광 사업자로서 국내에서는 선제적 투자를 통해 기술 기반의 제품을 양산하고, 미국에서는 현지산 제품의 수요 증가에 적극 대응할 수 있도록 양국의 태양광 전지(셀)- 모듈 벨류체인을 강화하겠다고 합니다.

2. 올해는 한화 설루션 적자 늪에서 탈출하며 하반기에는 웃을 수 있을까?

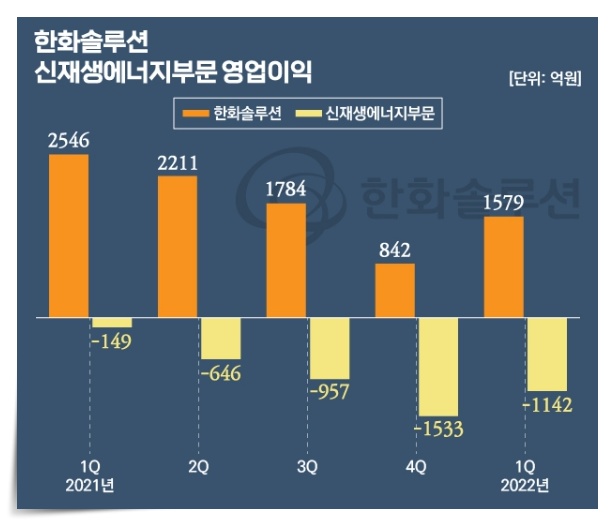

한화 설루션의 태양광 사업은 현 사장(김동관) 사장이 직접 주조하는 차세대 핵심사업이며 지난 2020년 4분기부터 원가 부담이 지속되면서 올해 1분기까지 6분기 연속 적자를 기록 중에 있습니다.

올 1분기 한화 설루션의 영업이익은 1579억 원으로 전년 동기 대비 38% 감소했으며 실적 부진의 원인은 태양광 사업이었습니다. 같은 기간 태양광사업을 담당하는 신재생에너지 부문은 영업손실 1142억 원을 기록했고 글로벌 태양광 제품 판매량 증가로 매출은 늘었지만 물류비 상승과 폴리실리콘 등 주요 원자재 가격 급등 여파가 지속됐기 때문이라는 판단이 지배적입니다.

올해는 실적 턴어라운드가 기대되며 신재생에너지 부문은 하반기부터 원자재 가격 안정과 주요 시장의 모듈 판매 가격 상승 등으로 실적 개선이 기대되며 글로벌 태양광 수요 증가와 폴리실콘 가격 하향 안정화가 예상되는 가운데 하바닉부터 한화 설루션 태양광 부문의 가파른 이익 정상화를 전망하는 증권가 의견의 지배적입니다.

한편 한화 설루션 큐셀 부문은 현지 시각 기준 오는 13일 인터 솔로 유럽 2022에 참가하고 있으며 코로나 19 감영증 사태로 2019년 이후 3년 만의 참가입니다. 한화큐셀은 참여 업체들 가운데 가장 큰 규모로 부스를 꾸렸습니다.

세계 4대 태양광 전시회 중 하나인 인터솔라는 올해 920여 개 태양광 업체가 참가했으며 유럽에서 재생에너지가 가장 활성화되어 있는 독일에서 열려고 있고 글로벌 태양광 산업의 허브 역할을 담당하고 있습니다.

'주식뉴스' 카테고리의 다른 글

| 네이버 메타팟 - 기업용 가상공간을 만들다. (0) | 2022.09.05 |

|---|---|

| 셀리버리 - 본업은 시원치 않은데...자회사 키우기에 엇갈린 시선이? (0) | 2022.08.15 |

| LG에너지솔루션/GM- 배터리 공장을 또 짓는다는 소식에 전기차가 급성장할까? (0) | 2022.05.07 |

| SK패밀리- IPO 연타 가능할지? (0) | 2022.04.28 |

| 현대자동차- 중고차 사업을 아직 시작하지 못하는 이유 알아보기. (0) | 2022.04.23 |