안녕하세요. 주식으로 부자 되기입니다.

오늘은 원익IPS에 대해 알알 보도록 하겠습니다.

간단한 기업소개와 목표주가, 지배구조, 기업 재무상 황등을 알아보고

투자정보를 알아보겠습니다.

반도체, 디스플레이 전문 그룹으로 국내 반도체 산업의 성장과 궤를 같이함

회사개요

국내 반도체 산업의 산 증인 동사는 창립이래 태양광, 디스플레이, 반도체 장비 개발에 앞장서며 국내 반도체 산업과 성장을 같이 했습니다.

1998년엔 세계 최초로 ALD(Automic Layer Deposition) 장비 양산에 성공했으며 2004년에는 CVD(Chemical Vapor Deposition) 장비 개발 및 양산에 성공해 명실공히 반도체 산업 소 부장 국산화 최전선에서 분투하고 있는 기업입니다.

원익 그룹은 총 7개 기업이 코스닥 시장에 상장되어 있으며 ‘원익’이 그룹 최상위 기 업으로 자리매김해 반도체, 디스플레이용 소부장 사업을 영위 중이다. 각 기업이 개별 적으로 산업 내 높은 경쟁력을 보유 중이지만 ‘원익 IPS’가 계열사 중 가장 큰 시총과 매 출 규모를 유지하고 있어 그룹 내 큰 버팀목으로 자리매김하고 있습니다.

올 하반기 고객사 투자 수혜 확실?

국내 대표 반도체, 디스플레이 장비 기업

원익IPS는 국내 장비 업체를 대표하는 기술력을 보유한 기업으로 기술적 난도가 높은 반도체 전공정 장비 중 증착 분야에서 높은 경쟁력을 보유하고 있습니다. 원익 IPS가 공급하는 증착 장비는 고객사 생산공정에 적극 활용되고 있으며 이미 필드에서 상당한 신뢰도가 쌓여 높은 진입 장벽을 확보하고 있는 것으로 판단됩니다.

또한 매출처 다변화 확보를 위한 수출 전략이 성공적으로 진행되고 있어 국내 디스 플레이 투자 비수기를 큰 무리 없이 견뎌내고 있는 것으로 판단됨. 하반기 고객사 반도체 투자 부각될 것 국내 반도체 장비 고객사의 하반기 투자에 따른 실적 성장이 확실시되고 있습니다.

하반기 확대될 것으로 예상되는 DRAM, NAND 투자에 이어 비메모리 분야 투자가 시장의 높은 관심 이끌 것으로 전망이다.

비메모리 산업은 정부와 국내 기업이 향후 성 장동력으로 육성하고 있어 빠르게 투자 금액이 증가할 것으로 예상되며 시장 참여자들 은 비메모리 투자 수혜 기업에 프리미엄을 부여할 것으로 전망.

투자의견

| 투자의견 | 매수 |

| 목표주가 | 63,000원 |

| 목표주가63,000원은 | 12MF EPS 3,502원에 Target Multiple 18배를 적용해 산출 |

| Target Multiple 18배는 5개년 PER 중 최고점과 최저점제외하고산출한 평균 PBR20배에 10% 디스카운트를 적용한수치로 국낸 반도체 장비 섹터를 리딩하는 전공정 장비업체로 확보한 경쟁력을 고려했을 때 큰 무리가 없는 것으로 판단하고 있습니다. | |

원익 그룹 지배구조

| (단위: 십억원) | 시가총액 | 매출액 | 영업이익 | 사업내용 |

| 원익IPS | 2,388 | 1,091 | 141 | 반도체, Display 및 Solar 장비 생산, 판매업 영위 |

| 원익QnC | 764 | 526 | 41 | 반도체 Display용 쿼츠, 세라믹 제품 생산 및 판매 |

| 원익홀딩스 | 509 | 646 | 87 | 산업용 특수가스 제어를 위한 장비 및 시스템 공급 |

| 원익머트리얼즈 | 444 | 277 | 46 | 반도체, Display 산업용 특수가스 판매 |

| 원익피앤이 | 327 | 128 | 21 | 2차전지 후공정 장비 개발 및 공급 |

| 원익큐브 | 150 | 195 | 3 | 화학제품 및 건자재 제조와 유통 사업 영위 |

| 원익 | 101 | 88 | 5 | 전자부품부, 통상, 헬스케어, 레저사업 영위 |

사업영역

반도체 장비 메인 사업이라 할 수 있는 반도체 장비 사업은 1Q21 기준 총매출의 57.6%인 1,465 억 원의 매출을 달성했고 메인 장비인 증착 장비의 활용처가 메모리에서 → 비메모리로 확장되고 있어 핵심 사업의 위치를 고수하고 있는 반도체 장비 사업부는 앞으로도 실적 성장을 견인하는 주요 사업부가 될 것으로 판단되고 있습니다.

원익 IPS가 생산하는 반도체 장비는 크게 CVD, ALD, Oxide로 구분할 수 있으며 플라즈마 화학 증착장비인 PECVD부분에서 보다 높은 경쟁력을 보유하고 있는 것으로 보이고 있다. 반도체 장비는 크게 전공정과 후공정 장비로 구분되고

전공정 장비는 노광, 식각, 증 착, 열처리, 분석 장비등으로 구분되며 반도체 장비 산업 내 70%의 높은 비중을 차지하고 있습니다.

후공정 장비는 주로 조립, 패키징, 테스트로로 구분 할 수 있으며 산업 내 비중이 전공정 보다 낮은 30% 수준을 유지하고 있는 상황입니다. 전공정 장비 산업은 산업 내 탑티어인 ASML, AMAT, TEL, LRCX과 같은 선진국 글 로벌 기업들이 시장을 이끌고 있는 반면 후공정 장비 산업은 전공정 장비보다 기술적 진입 장벽이 낮아 반도체 생산국이 위치한 지역에서 다양한 로컬 기업들이 경쟁을 이 어가고 있습니다.

원익 IPS는 기술 장벽이 높고 두터운 전공정 장비를 개발 양산하고 있으며 오랜 기간 증착 공정 장비에서 유의미한 성과를 나타내며 메모리를 넘어 비메모리용까지 사업영역을 효과적으로 확장시키고 있어 국내 비메모리 반도체 산업 성장에 따른 명확한 수혜가 나타날 것으로 예상됩니다.

디스플레이 장비

고객 다변화 성공 또다른 원익 IPS의 주된 사업은 디스플레이 장비 사업입니다. 원익 IPS가 보유한 디스플레이용 장비는 LCD, OLED 패널 제작에 사용되는 식각, 증착 장비 등이며 국내 대표 디스플레이 기업향 납품을 오래 지속하며 높은 기술 경쟁력을 축적했습니다.

하지만 국내 디스플레이 고객사는 3년이상 대규모 투자를 진행하지 않고 있어 국내 수주금액이 좀처럼 회복되지 않는 모습이어서 국내 고객사의 대규모 디스플레이 투자는 올해 하반기도 현실적으로 어려울 것으로 예상되며 22년이 되어서야 가시적인 투자 계획이 나타날 것으로 판단되고. 원익 IPS는 국내 고객사 수주 공백을 채우기 위해 현재 중국향 장비 수출에 집중하고 있으며 실질적으로 3Q20부터 ~ 1Q21까지 디스플레이 사업부 매출은 중국향 장비 수출이 전체 매출 성장을 견인한 것으로 전망되고 있습니다.

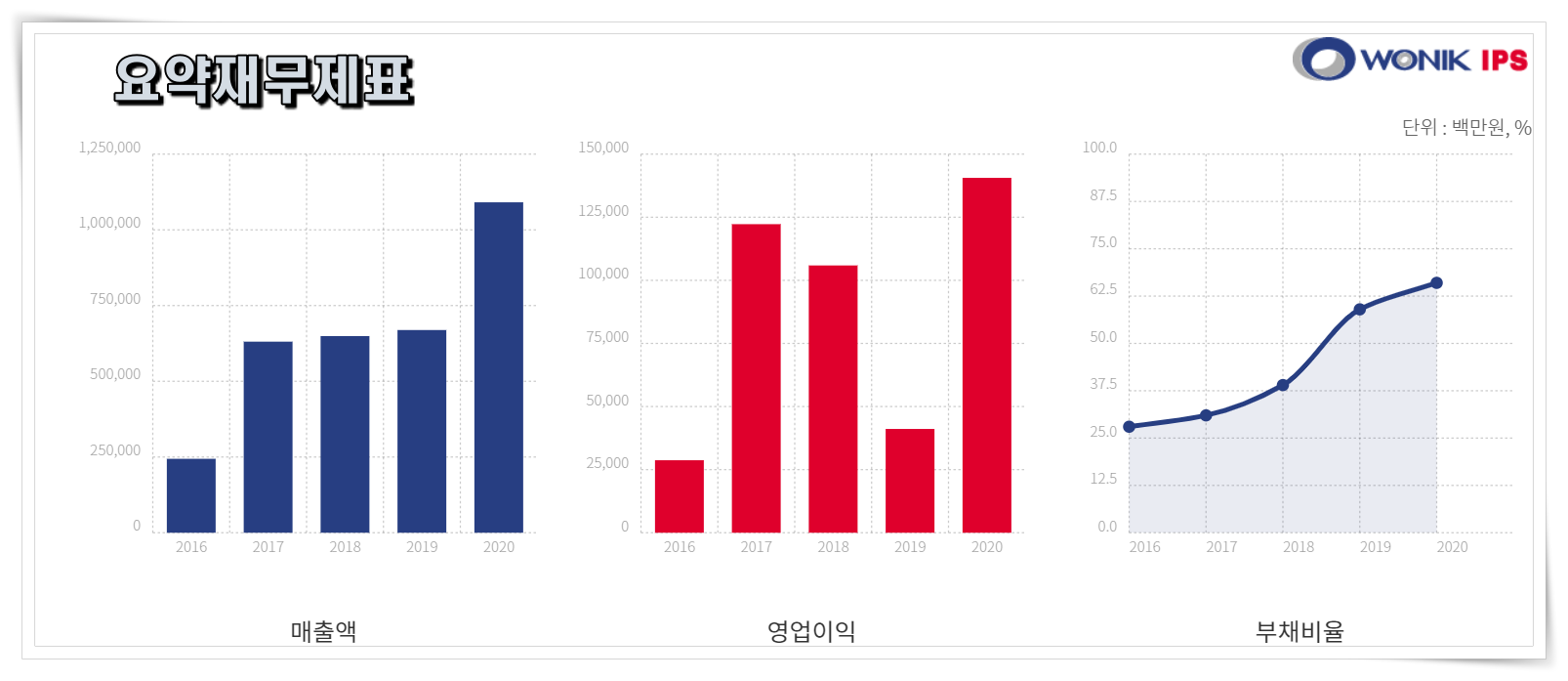

요약 재무제표

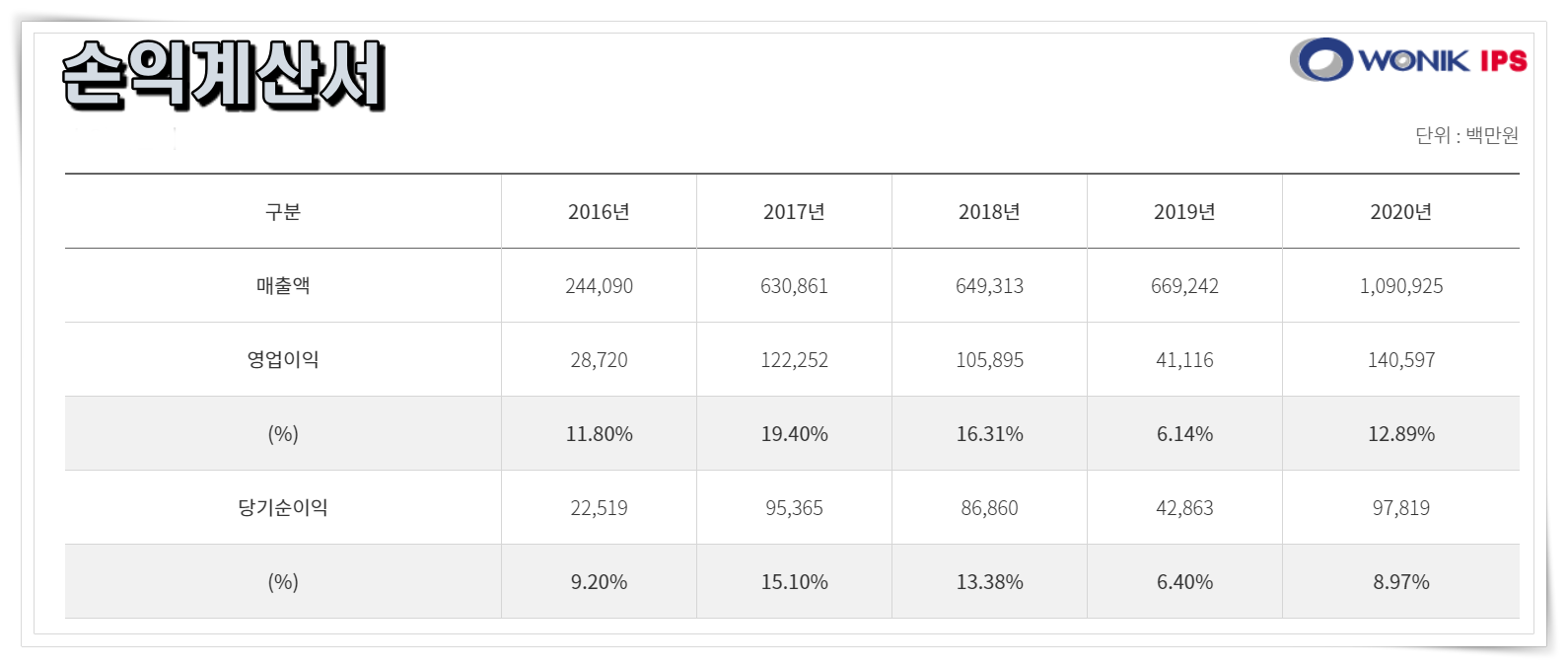

손익계산서

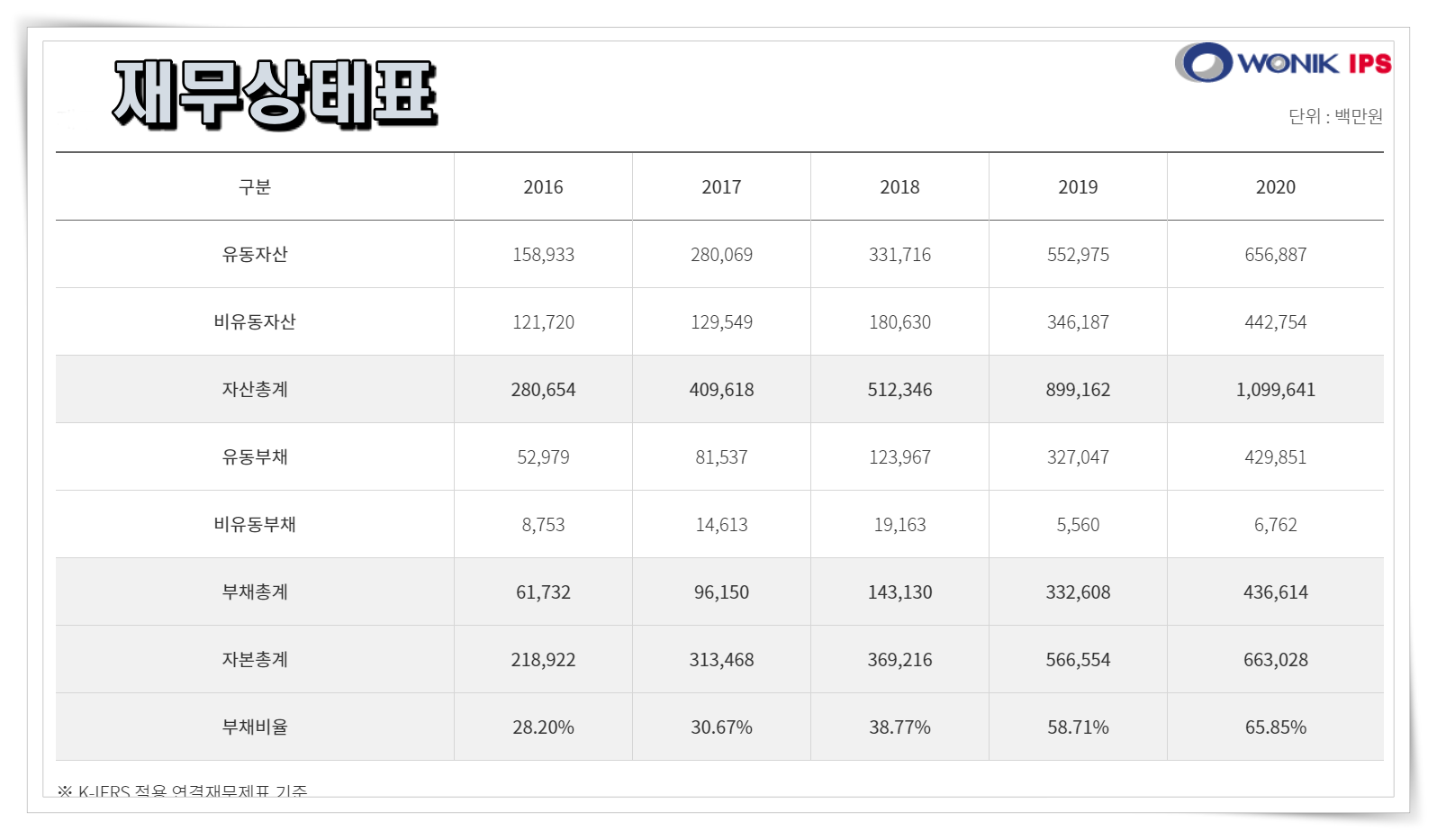

재무상태표

'리서치' 카테고리의 다른 글

| 한국항공우주 - 목표 주가 (0) | 2021.08.01 |

|---|---|

| 코스모 신소재 목표주가 (0) | 2021.07.28 |

| 네오위즈 목표주가- 블레스 출시 (0) | 2021.07.07 |

| GS건설 목표주가- 도약을위한 재정비한다. (0) | 2021.07.05 |

| 포스코 인터네셜 목표주가 (0) | 2021.07.04 |