안녕하세요. 주식 지식 창고지기입니다.

오늘은 2차 전지 관련 회사 중 하나인 상아 프론테크에 대해 알아보겠습니다.

상아 프론테크- 산업용 고분자 정밀 소재/부품 전문 제조기업, 연료전지용 전해질막 국산화 완료

목차

- 회사 소개

- 기업현황

- 재무분석

- 주요 변동사항

- 전망

1. 회사 소개

상아 프론테크는 2차 전지 전해액 누수방지용 캡 어셈블리 개스킷, 평판디스플레이(FPD) 이송 카세트, 프린터용 전사벨트(Transfer belt)/정착벨트(Fuser belt) 등의 고분자 정밀 소재/부품을 전문적으로 제조하고 있는 기업입니다.

1986년 3월에 설립되었었고, 2011년 7월 코스닥 시장에 상장되었습니다. 인천광역시 남동구 소재 본사 사업장 외 3개의 국내 사업장 및 6개의 해외 사업장(중국, 말레이시아, 베트남, 헝가리 소재)을 보유하고 있고,

LG디스플레이, 삼성 SDI, 삼성전자 등의 전지/전자 제품 제조 대기업과 공급계약을 체결하고 안정적으로 제품을 납품하며 성장하였습니다.

고기능성 고분자 소재의 일종인 폴리테트라 플루오로 에틸렌(Polytetrafluoroethylene, 이하 PTFE)을 활용하여 주사기용 안전 필터를 개발하며 의료기기 소재 시장에도 진출

동 계열 소재를 바탕으로 연료전지 스택용 전해질막 개발에 성공

연료전지 부품 산업으로도 사업영역을 넓혀가고 있습니다.

산업용 고분자 소재/부품의 제조 기술력, 시장지배력, 재무안정성 등에 대한 정량적 평가를 기반

2021년 1월 산업통상자원부로부터 소재/부품/장비 으뜸기업으로 선정되었고 2021년 3월 기준 동사의 최대주주는 대표이사 이상원으로 19.1%의 지분을 보유하고 있으며, 공시 대상기간 동안 동사의 최대주주는 변동이 없습니다. 그 외 주요 주주는 국민연금공단과 미래에셋자산운용 등이고, 소액주주 비율은 46.9%입니다.

상아 프론테크의 계열회사 현황

| 명칭 | 소재지 | 주요사업 |

| ㈜상아기연 | 경기도 김포시 | 자동차 부품 제조 |

| ㈜상아메디케어 | 경기도 광명시 | 의료기기 도소매 |

| 위해상아전자유한공사 | 중국 산동성 위해시 | 전자기기 소재/부품 제조 |

| SUZHOU SANG-A FRONTEC CO., LTD. | 중국 강소성 소주시 | 전자기기 소재/부품 제조 |

| SHAANXI SANG-A BATTERY CO., LTD | 중국 산시성 서안시 | 전자기기 소재/부품 제조 |

| SANG-A FRONTEC(M) SDN.BHD. | 말레이시아 세렘반주 | 전자기기 소재/부품 제조 |

| SANG-A FRONTEC VINA CO.,LTD. | 베트남 박닌성 | 전자기기 소재/부품 제조 |

| SANG-A FRONTEC EU KFT | 헝가리 스자다 | 헝가리 스자다 |

2. 기업현황

주요 제품군

슈퍼 엔지니어링 플라스틱 소재별

산업용 정밀 소재/부품 동사는 슈퍼 엔지니어링 플라스틱(Engineering Plastic)

소재별 2차 전지, 자동차, 디스플레이, OA(Office Automation, 이하 OA, 프린터 등의 사무자동화 제품), 반도체, PCB, 전자부품 등에 적용되는 정밀 소재/부품을 공급하고 있다.

PTFE, 폴리에텔 에텔 케톤(Polyetheretherketone, 이하 PEEK), 탄소섬유 강화 플라스틱(Carbon Fiber Reinforced Plastic, 이하 CFRP), 폴리이미드(Polyimide, 이하 PI)와 같은 슈퍼 엔지니어링 플라스틱을 사출/압출 성형하여 다양한 산업분야에 납품하고 있습니다.

테프론(Teflon®)이라는 품명으로도 알려진 PTFE의 우수한 열적/화학적 안정성을 기반으로 2차 전지(리튬이온 배터리) 전해액 누수방지용 캡 어셈블리 개스킷(중대형, 소형, 원통형), 자동차 제조용 튜브/링 등을 생산하고 있으며. 또한, 연신(drawing)을 통해 다공성(porosity)이 겸비된 ePTFE(expanded PTFE) 멤브레인(membrane)을 활용하여 의료기기용 필터 및 연료전지용 전해질막 등의 제품을 개발하였습니다. PTFE 외 우수한 열적 특성 및 기계적 물성을 겸비한 PEEK, CFRP, PI를 가공하여 각각 반도체 공정용 웨이퍼 캐리어, 디스플레이 제조용 FPD 카세트, 프린터용 전사벨트/정착벨트를 제조하고 있습니다.

슈퍼 EP 소재별 사업부 및 주요 제품

LG디스플레이, 삼성 SDI, 삼성전자 등의 글로벌 메이커에 납품하며 매출 시현

2021년 분기보고서(2021.03)에 의하면, 상아 프론테크의 2020년 매출액은 1,533.5억 원으로 전년 대비 17.6% 감소하였습니다.

2020년 전 세계적인 COVID-19 팬데믹으로 인한 산업 전반의 투자 및 생산/공급 위축에 따라,

2차 전지/디스플레이/OA/자동차/전자 부품 사업부문

2020년 매출실적은 하향세를 나타내었으며, 특히 디스플레이 사업부문은 전년 대비 71.9%의 매출 감소를 기록하였습니다. 그러나, COVID-19 팬데믹에 따른 온라인/언택트 패턴의 확장에 따라 온라인 트래픽의 증가로 인해

메모리 반도체 수요가 증가하여 반도체 산업이 회복세에 진입하며, 반도체 공정 부품 사업부문의 2020년 매출액은 전년 대비 51.9% 증가하였습니다.

ePTFE 멤브레인을 도입한 의료기기 소재 및 필터 사업부문에서 매출이 발생하기 시작하였으며, 헝가리 법인의 매출 증대에 따라, 전체 매출 하락폭이 최소화된 것으로 파악되고 있습니다.

상아 프론테크 매출은 2차 전지, 자동차, 디스플레이, OA, 반도체, PCB, 전자부품, 의료기기 등의 사업부문으로 구분되고, 최근 3년간 2차전지 및 디스플레이 부품 관련 매출이 각각 전체의 49.4%, 52.7%, 40.8%를 차지하고 있습니다.

한편, 동사의 2021년 분기보고서(2021.03) 자료에 의하면 2차전지 및 디스플레이 부품의 주요 매출처는 LG디스플레이, 삼성 SDI, 삼성전자 등으로 구성(매출 비중 26.5%)되어 있습니다. 2020년 매출실적 기준 지역별 매출 구성은 국내와 해외 비중이 각각 34.3%, 65.7%를 차지하고 있어 실질적으로 내수 중심 사업구조를 영위하고 있는 것으로 확인되나, OA 사업부문의 경우는 해외 판매 비중이 70% 이상을 차지하고 있습니다.

최근 3개년 및 2021년 1분기 매출실적

3. 재무분석

디스플레이 공정 부품 사업의 부진, 신규사업 관련 개발/투자비용 부담으로 영업실적 저하

과거 매출 성장을 견인하였던 디스플레이 사업부문의 부진으로, 2020년 매출 규모가 축소되었으며, 이에 따른 판관비 부담 가중, ePTEE 멤브레인 기반의 수소 전기차 핵심소재 개발 관련 투자비용 충당 부담으로 인해 수익성도 약화되었습니다.

1) 2020년 수출 부진에 따른 디스플레이 사업부문 실적 저하로 매출 규모가 축소

8개 이상의 부문으로 사업 다각화가 이루어져 있는 가운데, 중국 등을 대상으로 한 수출 실적 호조로 과거 매출 성장을 견인하였던 디스플레이 사업부문의 매출실적이 70%가량 감소하였고, 전방산업의 경기 악화로 인해 2020년 전년대비 17.6% 감소한 1,533.5억 원의 매출액을 기록하였습니다. 그러나, 동사는 반도체 사업부문의 매출 호조 및 2차 전지/자동차 사업부문에서 견조한 매출실적을 유지하고 있는 가운데, 신사업 분야인 멤브레인 사업부문의 매출 발생, 디스플레이 사업부문의 매출회복, 신규 해외법인(헝가리)에서의 매출발생 등에 힘입어 2021년 1분기 매출실적은 전년 동기 대비 증가한 모습을 보였습니다.

연간 및 1분기 요약 재무제표 (단위: 억 원, K-IFRS 연결 기준)

매출실적 부진 및 신사업 관련 개발/투자비용 부담에 따른 2020년 수익성 약화

2020년 신사업 관련 소재 개발 투자비용이 증가한 가운데, 급여 등의 고정성 경비를 포함한 전체 판매관리비용 부담이 다소 높은 상태였습니다. 매출액이 감소함에 따라 판매관리비율이 상승하였으며, 이는 영업수익성 약화의 주요인으로 작용하였습니다. 영업외 수지(영업외 수익-영업외 비용) 금액은 2020년 –2.6억 원으로 나타나며, 2019년 –7.2억 원에 이어 적자기조가 계속되었습니다, 법인세비용이 전년 대비 증가하였고, 2020년 매출액순이익률이 2019년 6.7%에서 1.5%로 하락하며, 2020년 저조한 수익성을 나타내었습니다.

해외법인 실적 호조로 2021년 1분기 영업실적 개선

2021년 1분기 베트남/말레이시아 법인의 매출실적은 저조하게 나타났으나, 중국 소주법인의 PCB/디스플레이 사업부문 매출액이 크게 증가하였고, 헝가리 법인에서 EV PART'S 제품 매출이 발생하기 시작하였습니다. 또한, 국내법인 매출액도 전년 동기 대비 소폭 증가하여 2021년 1분기 전체 매출액은 전년 동기(342.4억 원) 대비 17.8% 상승한 403.2억 원으로 나타났으며, 영업이익도 22.7억 원에서 23.6억 원으로 소폭 증가하였습니다.

정부지원 대상 기업으로 금융거래 용이, 영업활동을 통한 현금창출 능력 개선

2019년 10월 전기차용 중대형 2차 전지(리튬이온 배터리)를에 도입되는 캡 어셈블리 개스킷 등의 부품 공급을 위해 헝가리 현지법인을 설립하였습니다, 신사업인 ePTFE 멤브레인 도입 의료기기 소재 및 필터 제조 등과 관련하여 생산공장 설립/증축, 설비 신설 등 대규모 투자를 진행하고 있습니다.

필요자금을 금융기관 차입금 및 사채 발행 등을 통해 조달하고 있는 가운데, 2020년에는 2차례의 전환사채(300억 원)를 발행하여 설비투자 필요자금을 충당하고 있습니다. 이러한 가운데,

2020년 영업활동을 통한 현금유입액은 124.5억 원으로 나타났으며, 전년(35.1억 원) 대비 큰 폭으로 확대된 것으로 파악됩니다. 영업활동을 통한 현금창출 능력이 개선된 바, 현금 및 현금성 자산 보유량이 기초 102.4억 원에서 기말 166.9억 원으로 크게 확대되었습니다.

한편, 2020년 6월 정부의 [기업 활력 제고를 위한 특별법] 대상에 선정되어 생산공장 증축 및 설비 도입자금 융자 우대 혜택을 받고 있습니다,

향후에도 추가적인 투자자금을 금융기관들을 통해 조달하기가 용이합니다.

2021년 1분기 영업활동을 통한 현금유입액은 53.9억 원으로 나타났으며, 양호한 현금창출 능력이 지속되고 있는 것으로 파악되고 있습니다, 안정적인 현금흐름 유지가 가능할 것으로 예상하고 있습니다.

5. 전망

지속 가능한 개발을 위한 수소산업 소재업체로의 재편 전망

1) 수소 전기차 확산 본격화에 동반 성장 중인 고분자 전해질 연료전지 산업

2) PEMFC 스택용 전해질막 국산화를 통한 중장기 성장동력 마련

3) ePTFE 멤브레인 확대 적용을 통한 제품군 다각화

4) 2021년 매출 실적 성장세로 돌아설 전망

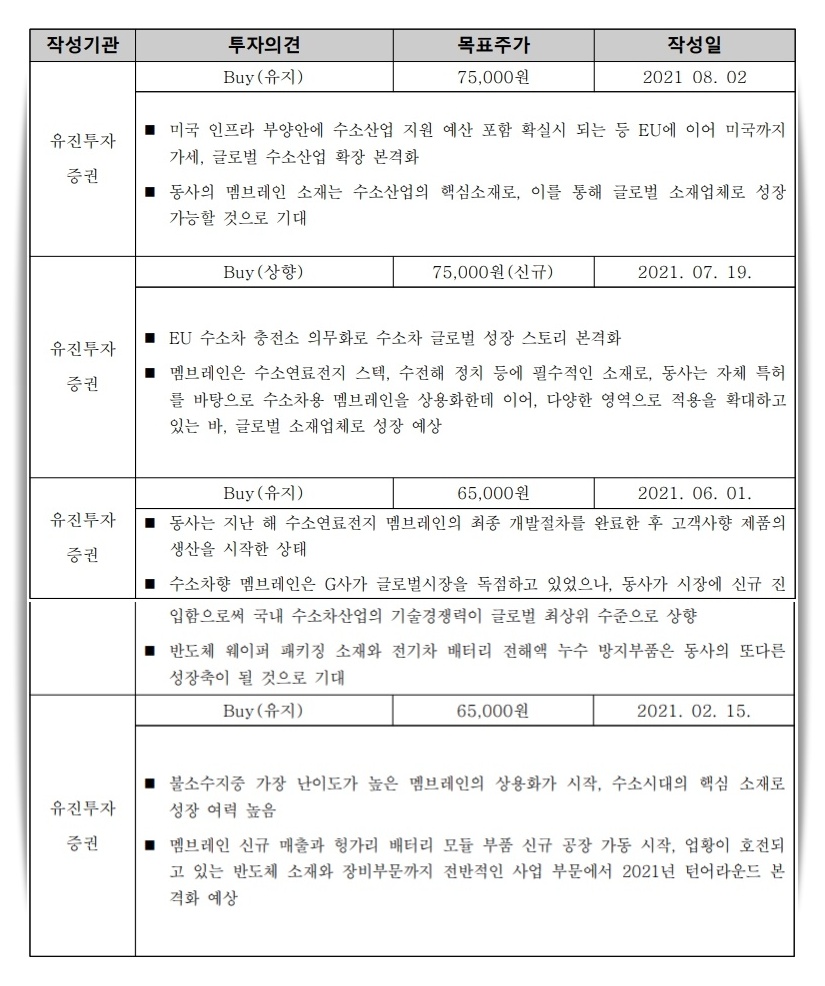

5) 증권사 투자의견

'기업분석' 카테고리의 다른 글

| OCI-주가전망 (0) | 2021.08.27 |

|---|---|

| oci기업분석-화학산업의 개척자 그린에너지 글로벌리더 (0) | 2021.08.26 |

| 네오크레마 -기업분석 및 주가정보 (0) | 2021.08.18 |

| 후성-No.1 Leader"후성만의 최고 기술로 글로벌 불소화학산업의 리더" (0) | 2021.08.18 |

| 서흥-영업이익최대실적 (0) | 2021.08.17 |