반응형

두산 인프라 코어 와 두산 중공업 합병 효과

현제 두산 인프라 코어는 7월 1일 자로 사업부문과 투자 부문 (밥켓지분 보유) 로 분할 예정

투자부문을 두산 종공업과 합병할 예정

매수청구 규모등에 변수가 남아 있지만 예정대오 진행 될경우

두산인프라코 주주

분활후

사업부문 - 0.31

투자부문- 0.69: 두산중공업과 합병 예정

보유하게 된다.

사실상 두산인프라코어 주주는 두산 중공업을 69% 섞어서 산 것이 된것이다.

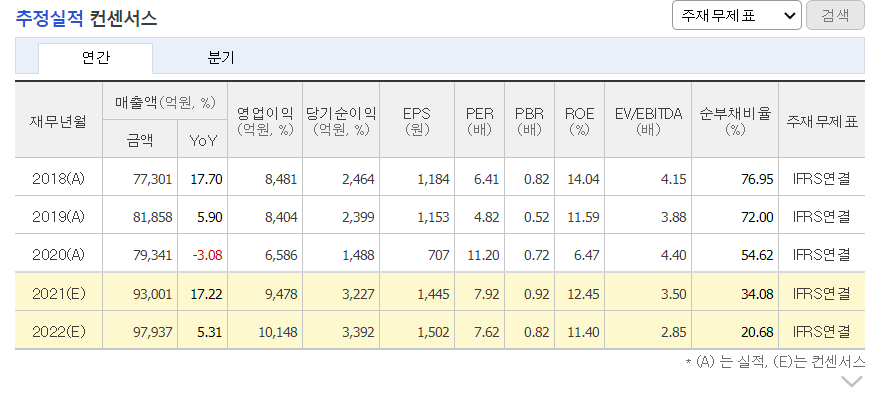

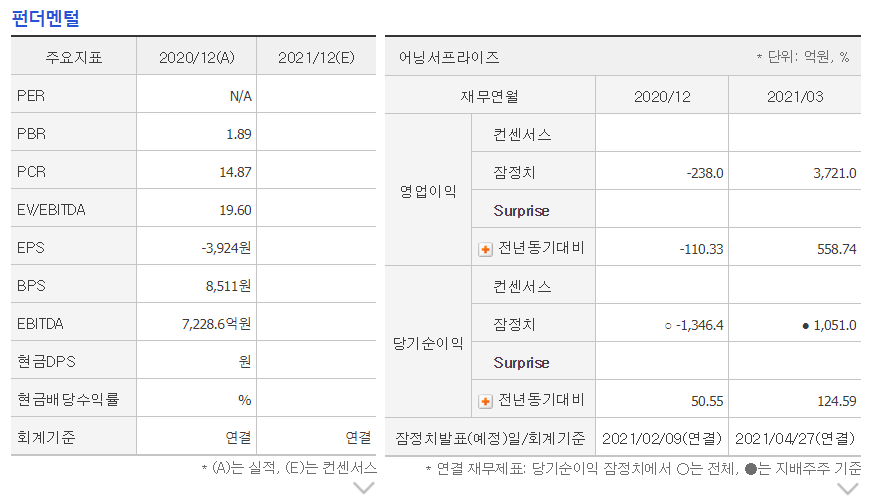

두산 인프라 코어의 1분기 실적은

매출액 2조3441억원

영업이익 2,602억

기록해 컨센서스를 상회할 전망

중국 등 신흥 시정에서의 판매 호조 지속

두산 밥켓의 향호한 실적

위내용으로 미로어 볼때 2분기에도 꾸준히 상승한다면

목표가 상향되고 투자해볼 가치가 충분할 전망이다.

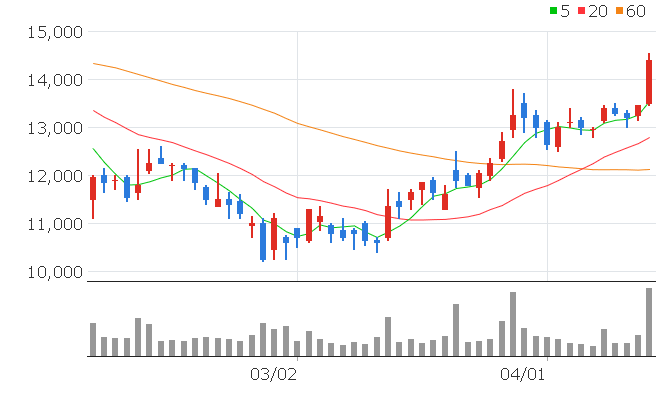

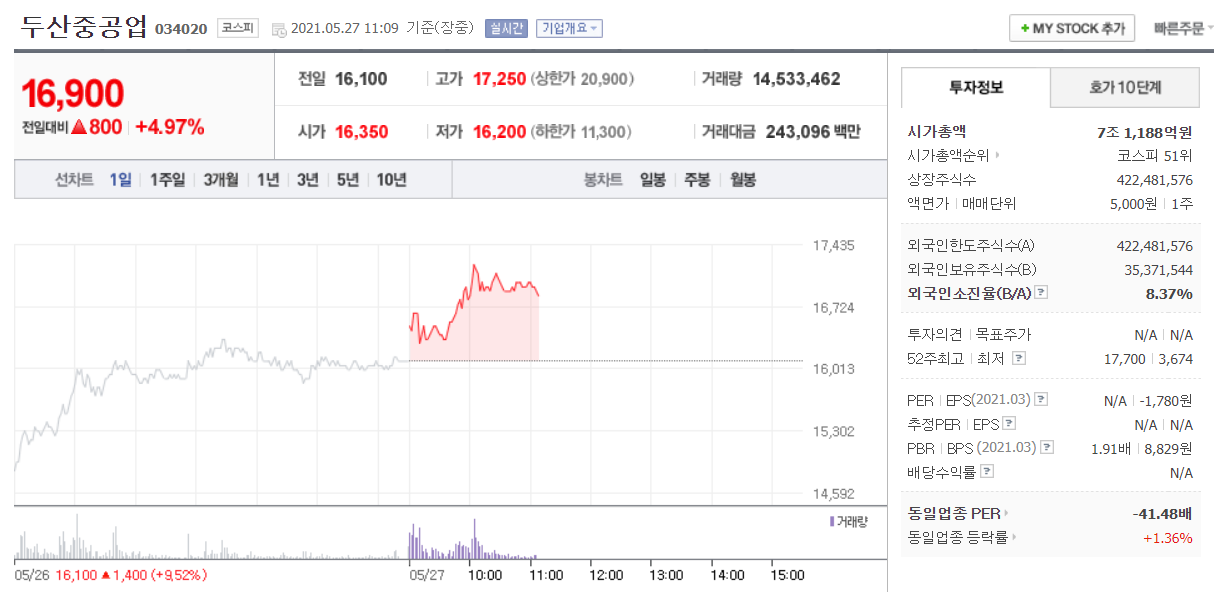

두산중공업주가

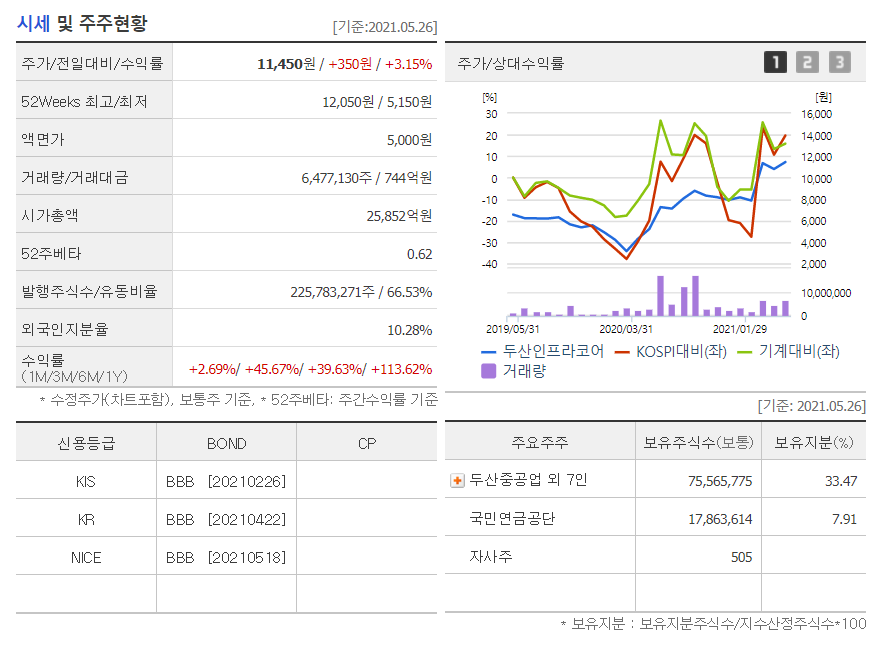

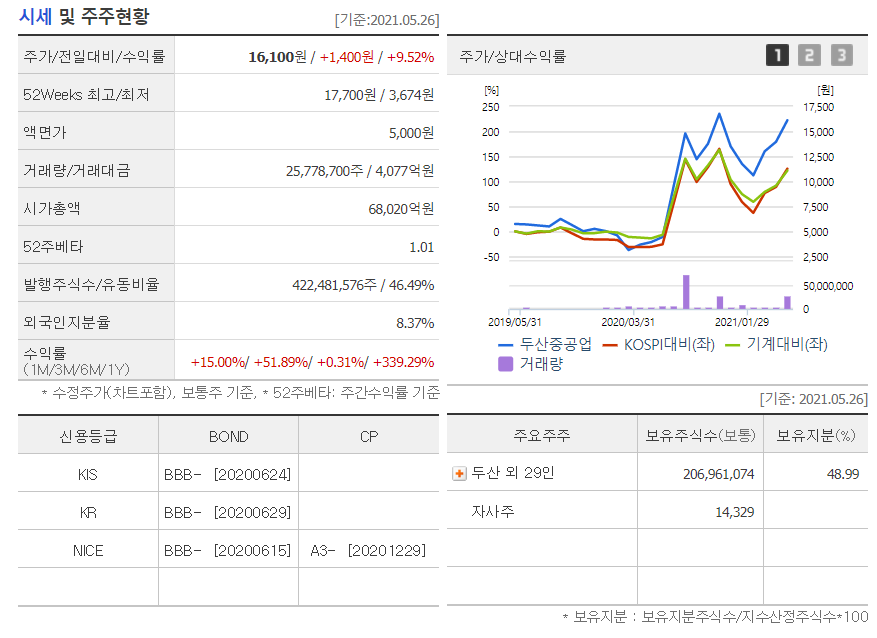

시세및 주주 현황

펀더멘털

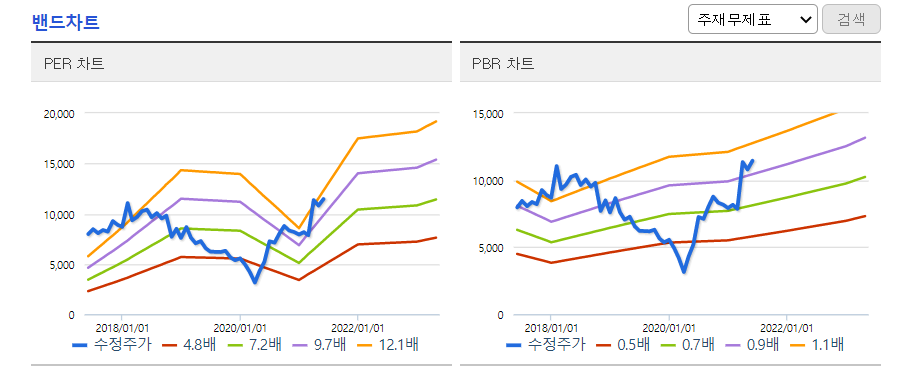

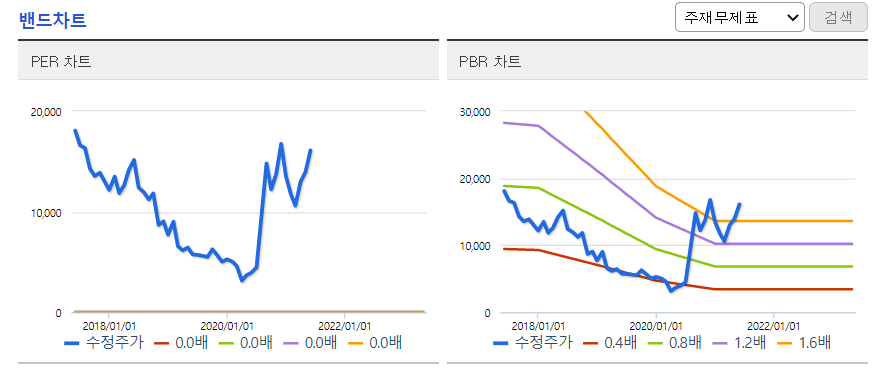

밴드차트

투자의견 컨센서스

추정실적 컨센서스

반응형

'기업분석' 카테고리의 다른 글

| 금융대표주 -하나금융지주 어디까지 상승 할까? (0) | 2021.05.02 |

|---|---|

| 철강분야 대표주 - 포스코 강판 연일 상승 세 (0) | 2021.05.01 |

| 포스코(POSCO) (0) | 2021.04.24 |

| 에스맥 주가 분석-희토류 관련주 (0) | 2021.04.18 |

| 건설장비 대표주-두산인프라코어 (0) | 2021.04.17 |