1955년 3월에 해상보험 전업회사로 출발한 이래, 국내 손해보험산업의 선두주자로서 해상, 화재, 자동차, 특종, 장기, 연금 및 퇴직보험 등 손해보험업을 주요 사업으로 영위하고 있습니다.

손해보험산업의 선두주자로서 해상,화재,자동차,특종,장기,연금 및 퇴직보험(연금) 등 손해보험 전 부문을 영위하고 있고

2021년 1분기 시장점유율은 16.5%로, 국내 손해보험업계에서 꾸준히 시장지배력을 유지하고 있습니다.

2분기에도 호실적 예상

2021년 2분기 예상 순이익은 1,237억원이고

시장 예상을 상회하며 호실적 기조를 이어 갈 전망이다. 손해율이 83.3%로 2018년 2분기 이후 가장 낮은 수준까지 하락해 실적 개선을 견인할 것으로 보이며, 합산비율 역시 103.5%로 전년 동기 대비 1.4% p 하락이 예상되고 있습니다.

매각이익 축소로 투자영업이익은 지난해 2분기 수준으로 감소할 것이나 1분기에 이어 연환 산 ROE가 10%를 상회하는 고수익성 시현이 가능할 전망.

별다른 특이요인이 없기 때문에 경상 수익성 개선 추세가 이어지고 있다는 점에서 실적에 대한 긍정적 평가 가능할 전망이다.

2021년 큰 폭의 이익 성장 전망 자동차보험 손해율 하락세가 이어지며 2분기 중 80%를 하회할 것으로 보이고 있습니다. 하반기에는 자동차 손해액 증가가 예상되고 각종 제도 변화의 긍정적 효과가 가시화되고 있어 상승 폭 은 크지 않을 전망이다.

장기위험손해율의 경우

2분기 96.2%로 코로나 반사수혜가 집중된 전 년동기대비 4.7% p 상승할 것이나 1분기 대비로는 소폭 하락 예상됩니다. 향후 실손보험 청구 간소화 논의가 진전될 경우 실손 손해율이 높은 동사에 특히 긍정적 효과가 기대됩니다.

적극 적 신계약 인수로 2분기 사업비 증가가 예상되나 3세대 실손 절판이 종료되는 3분기 이후로는 사업비율의 안정화가 예상됩니다.

2021년 예상 순이익은 3,976억 원으로 2020년 대비 30% 큰 폭의 이익 성장이 가능할 전망 목표주가 32,000원으로 상향, 매수의견 유지 실적 추정치 상향을 반영해 현대해상에 대한 목표주가를 기존 30,000원에서 32,000원으로 상 향하며 매수의견을 유지하고 있다.

PBR 0.5배 수준의 현 주가는 예상 수익성 대비 저평가 영역으로 판단되고 배당수익률 또한 5%에 달할 것으로 보여 높은 배당 매력 겸비하고 있습니다.

발전 및 전력제어사업은 국가의 전력·통신·철도인프라를 건설하는 사업으로 국가산업의 발전에 따라서 진행되는 사업입니다. GS건설은 발전사업의 경쟁력 강화를 위해 GS POWER, GS EPS, GS E&R, GS ENERGY 등 발전 관계사와 사업 시너지를 통해 수익성 중심의 안정적 사업구도를 확보하였으며, 석탄 및 복합화력·원자력·신재생에너지 발전 등 다양한 발전소 시공 Know-how와 축적된 기술력을 기반으로 국내외 발전 시장에서 Global EPC Contractor로 성장하였습니다. GS건설 전력제어사업은 국내 초고압 송변전, 의정부경전철 및 영종도 자기 부상 열차 등 다수 프로젝트의 성공적 수행 경험과 우수 인력을 바탕으로 방글라데시, 베트남 등 아시아 지역뿐만 아니라 사우디, 가나, 탄자니아 등 중동·아프리카 지역으로 사업영역을 확대하고 있습니다.

건축사업은 공공·민간 발주처에서 요구하는 최종 목적물을 건설하는 사업으로 국내외 주거시설, 업무시설, 생산시설 등 모든 건축 상품에 대한 영업 및 시공을 진행합니다. GS건설은 Xi Brand Power와 기술력을 바탕으로 소비자에게 최고의 주거공간을 제공하고 있으며, 지속적인 원가혁신을 통해 가격경쟁력을 확보하고 있습니다. 또한, 차별화된 CS 정책으로 고객 서비스 구현에 총력을 다하고 있으며, 친환경, 에너지 절감형 등 새로운 패러다임의 개발을 통해 지속 성장의 기틀을 다지고 있습니다.

인프라사업은 공공의 이익을 위하여 불특정 다수 수요자를 대상으로 자연의 터전에 새로운 공간을 창조하는 산업이며, 타 사업의 기반 시설물을 생산하는 산업으로서 오랫동안 경제발전을 주도하여 왔습니다. GS건설은 인프라 사업 분야에서 다수의 도로, 철도, 수자원, 항만, 단지, 지하 저장시설 등의 사회 인프라 건설을 수행하였으며, 민간자본을 활용하여 대규모 인프라를 건설하고 운영하는 높은 경쟁력을 확보하고 있습니다. 아울러 기술연구소의 신공법에 대한 지속적인 연구개발 성과를 인프라 프로젝트에 접목하여 해상 초장대교량, 대심도 터널 등의 공사에 적용하고 있습니다.

레저 산업은 공공의 행복과 쾌적한 문화공간을 창출하고 서비스하는 사업입니다. GS건설은 문화ㆍ예술 공연, 대규모 전시행사를 완벽하게 수행할 수 있는 각종 문화시설과 고품격 호텔 및 레저시설, 체육관 메인스타디움 등 복합스포츠시설 시공에서도 뛰어난 기술력과 풍부한 노하우를 축적하고 있습니다. GS건설은 생활문화 예술 공간과 객석과 무대 배치가 뛰어난 LG아트센터를 시공하여 예술시설의 선두주자로 발돋움하였으며, 사우디아라비아의 이맘대학교 메인스타디움으로 스포츠시설 분야에서도 호평을 받고 있습니다. 또한 엘리시안 강촌 & 제주, 알펜시아 리조트, 곤지암 리조트 등 복합 휴양 공간을 통해 삶의 질을 높이는 아름다운 공간 창출의 선두주자로서의 역할을 다하고 있습니다.

언론 보도상 발표된 전직 프로그램은 단순 희망퇴직과는 다르게 최대 연봉의 3.2X 수준의 퇴직금 및 자녀 학자금 지원 지속, 최대 4년까지 공유 오피스에 개인 사무실 제공 등 재취업 및 창업을 위한 프로그램 지원이 포함되어 있으며

과거 플랜트 매출 5.8 조원일 당시 플랜트 부문 인원은 2,768 명이었다고 한다.

올해 플랜트와 전력부문 합산 매출액은 1.9 조원 수준으로 추정하고 있으며, 지난 1 분기 기준으로 플랜트 부문 인력은 1,337 명이다. 2021년 2 분기 예상 구조조정 관련 추가되는 판관비용은 1 천억 원 수준으로, 500명 대상 2억 원 수준 지원을 가정했다.

신사업을 통한 알파 에지 기대하고 있으며, 대형 건설주 Top-picks 추천 유지 2분기는 이러한 일회성 비용으로 실적이 다소 부진하지만, 궁극적으로는 GS건설의 운영 효율 극대화라는 측면에서 긍정적으로 판단하고 있고. GS 건설은 2021년 조직 슬림화를 통해 수처리, 주택 모듈러, 전기차 배터리 재활용 등의 다양한 신사업 확장에 더욱 집중할 수 있을 것으로 기대하고 있다.

GS건설의 지난해 분양 26,900세대(+62% YoY)를 고려할 때, 펀더멘탈 개선은 이미 확정적인 상황이며. 내년 상반기 중 신사업 부문인 스페인 수처리 업체 이니마 (GS Inima, 장부가액 6,292 억 원) 역시 상장을 준비하고 있기 때문에, 기업가치 재평가 역시 기대되는 부분이라 밝혔다.

LG이노텍은 1970년 설립된 대한민국 최초의 종합 전자부품기업으로, 끊임없는 기술 개발과 프로세스 혁신을 통해 세계 일류 상품을 집중 육성하며 오늘날 세계 시장을 선도하는 글로벌 소재·부품기업으로 성장하였습니다.

현재 국내외 사업장에서 모바일, 디스플레이, 반도체, 자동차, IoT 분야의 핵심소재 및 부품을 개발, 생산하여 글로벌 고객사에 공급하고 있습니다. 특히 스마트폰용 카메라모듈, 디스플레이용 서브스트레이트 및 포토마스크, 통신용 반도체 기판 등이 세계 시장을 리딩하고 있습니다.

앞으로 LG이노텍은 지속적인 차별화 기술 개발 및 융복합화를 통해 꾸준히 성장하는 기업으로 나아갈 것입니다.

회사연혁

1970년 8월 22일 설립되었으며 지금현 매출액 9조 5,418억 원 자산 6조 386억 원인 기업으로로 성장하였고

R&D 투자 4,747억 원으로 15,622명 (국내:10,827명, 해외 4,795명)의 사원을 거느리고 있으며 10개국 23개 영업장을 거느린 기업입니다.

사업영역

LG이노텍은 광학 설루션, 기판소재, 전장부품, 전자부품의 4개 사업분야에서 모바일, 디스플레이, 반도체, 자동차, IoT 등에 사용되는 최첨단 소재•부품을 개발, 생산하고 있습니다.

1. 광학 설루션

이미지를 클릭하면 영상을 보실수 있습니다.

LG이노텍은 세계 최고의 광학설계 기술과 생산공정 역량으로 고화소, 줌, 3D 센싱 등 새로운 기능을 담은 혁신 제품을 선보이고 있습니다. 주요 제품으로 모바일 기기에서 영상을 촬영하는 카메라모듈과 거리•모양을 측정할 수 있는 3D 센싱 모듈 등이 있습니다.

와이어 본드(Wire bond) 대신 범프 패드(Bump pad)를 사용해 서브스트레이트에 실리콘 다이(Silicon die)를 직접 패키징 하는 제품 CSP에 비해 기존 와이어 본딩 보다도 전기적 성능 측면에서 획기적으로 향상되었으며, 와이어 본드 루프를 없앰으로써 좁은 면적에서 라우팅 밀도가 커질 수 있음. 패키징 두께 감소를 위해 임베디드 트레이스 서브스트레이트(Embedded Trace Substrate) 증가 추세

절연층(Dielectric) 두께 축소로 고다층 Thin Structure 구현 반도체 패키지 슬림화 가능

신호 손실 저감 기술

표면 처리 통해 Roughness 최소화, 고주파(RF) 신호 손실 감소 ※ Roughness : Cu 패턴 표면의 거친 정도

Via 구현 기술

레이어 간 미세 정합성 기술 Small ~ Large size Via 구현 가능

디스플레이 설루션

LG이노텍은 세계 최고 수준의 미세 패터닝 기술을 기반으로 디스플레이 구동 및 패널 제조에 필요한 초정밀 기판과 툴을 개발, 생산하고 있습니다.

주요 제품

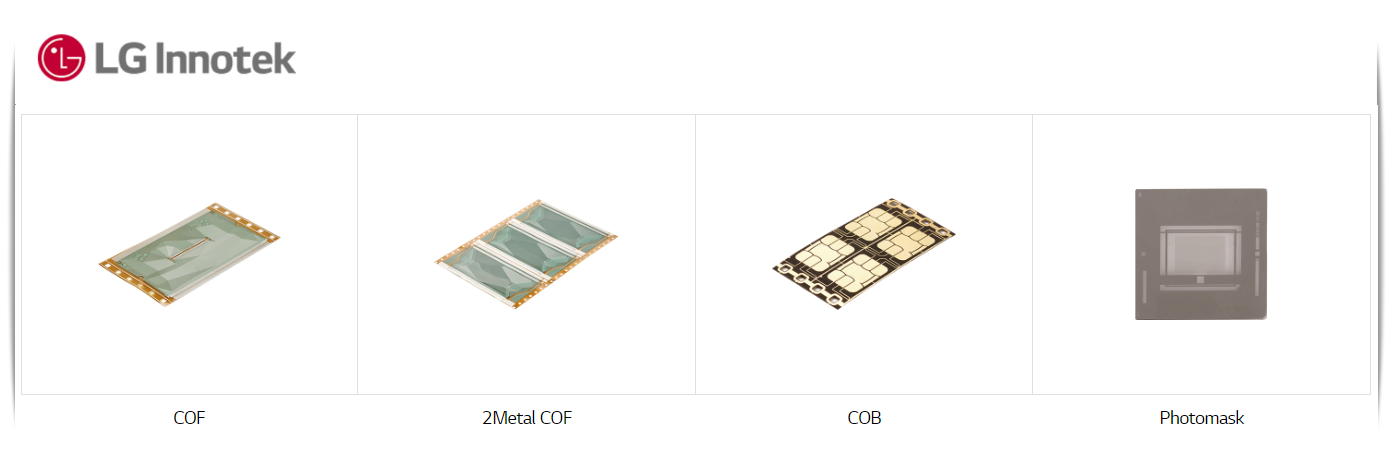

COF

Chip On Film

디스플레이용 Drive IC를 실장 후, 패널과 PCB를 상호 연결하고, 패널의 각 화소를 구동할 전기적 신호를 전달하는 핵심 부품 High Flexibility와 Fine Pitch에 적합하도록 2 Layer 구조의 얇은 FCCL(Flexible Copper Clad Laminate)을 사용

모바일, 신용카드, 여권 등에 필요한 정보를 저장한 IC Chip을 실장해 저장된 보안정보를 전기적 신호로 전달하는 역할의 기판 접촉식(Contact Type)과 비접촉식(Contactless Type)이 있으며, Contact Type은 제품의 기능에 따라 Single Type과 NFC 구현이 가능한 Dual Type으로 구분

Photomask미세 패터닝 공법을 통한 고해상도 디스플레이 대응 대면적 포토마스크 생산 원천기술 보유

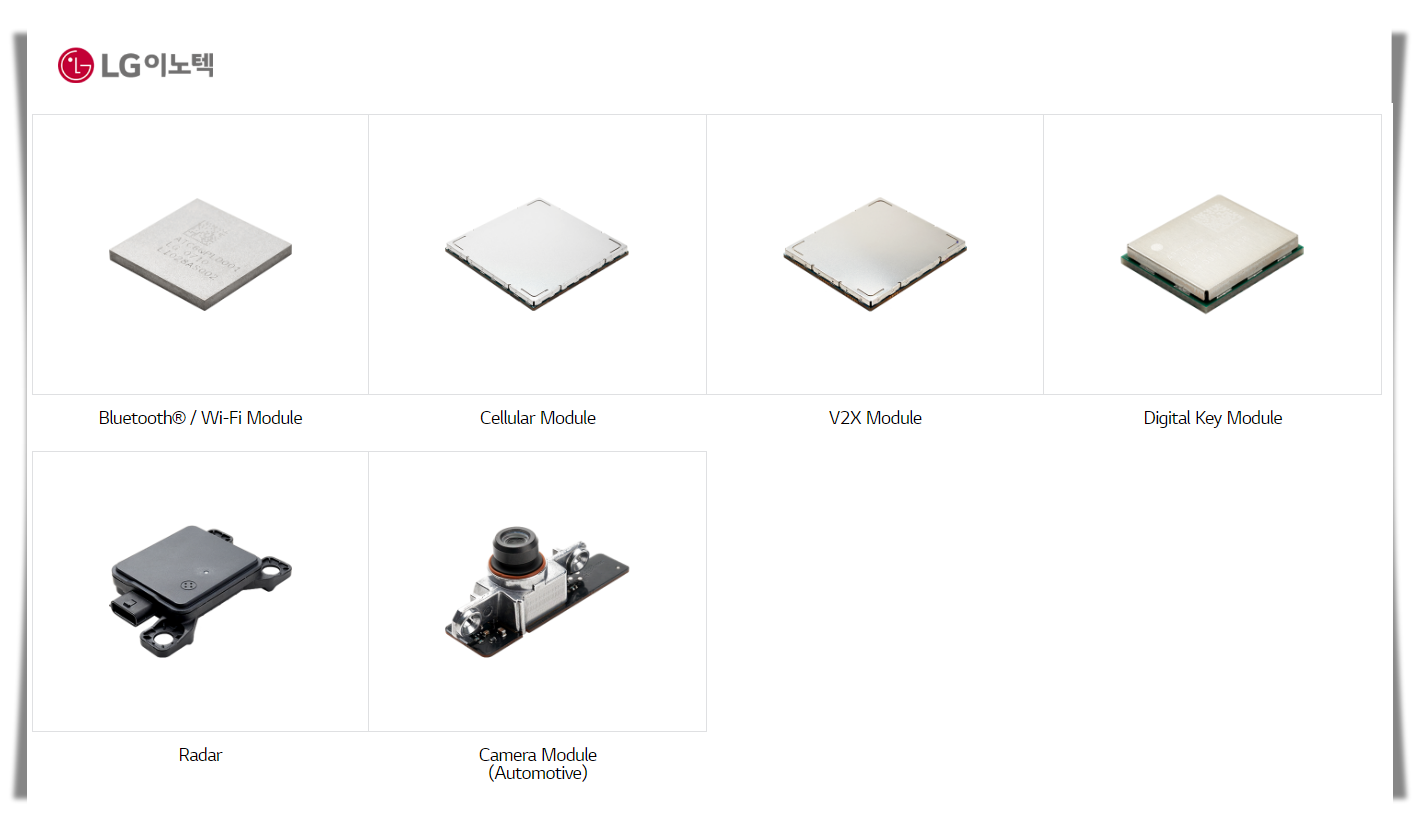

전장부품

LG이노텍은 정밀구동 메커니즘에 대한 고출력•소형화 설계 역량과 전자장치 복합 모듈화를 통해 주행 안전성과 운전자 편의성을 높이는 고성능 전장부품을 선보이고 있습니다. 통신 모듈, 카메라모듈, 레이다 모듈 등 자율주행 설루션과 조향•제동용 정밀모터, 전기차 파워부품 등 E-Mobility 설루션, 조명모듈 등 라이팅 설루션을 제공합니다.

이미지를 클릭하면 영상을 보실수 있습니다.

전장부품

LG이노텍은 차량용 카메라, 레이다 등의 센싱 설루션과 5G, V2X 등의 통신 설루션을 기반으로 '자율주행 Total Solution'을 제공합니다.

주요 제품

Bluetooth® / Wi-Fi Module

차량 근거리 무선통신을 지원하는 통신부품 - Bluetooth® : 차량 내 음악 감상과 통화 등의 기능을 지원하며, 저전력 소모 강점으로 차량 무선 잠금장치(Key Fob)등에 확대 적용 중 - Wi-Fi : 미러링 등의 차량 내 고속 무선 연결 지원

통신 세대별 회로 설계 최적화로 시스템 개발 설계 간소화 글로벌 통신방식 커버, 제품 간 호환성 증대

Customized Middleware Software

시스템 개발 최적화를 위한 고객별 맞춤형 소프트웨어 제공 Telematics Open Framework

센싱 설루션

소형/고성능화 및 시뮬레이션 설계 기술

심플 구조 설계로 소형화 구현, 고내열성, 방수/방진 핵심 부품 시뮬레이션 통한 모듈 디자인 최적화

Brightness 설루션 및 Multi-Function

저조도 환경 이미지 밝기 개선 통한 인식률 향상 카메라모듈 자체 고장진단, 사물 인식, 보행자 인식 알고리즘

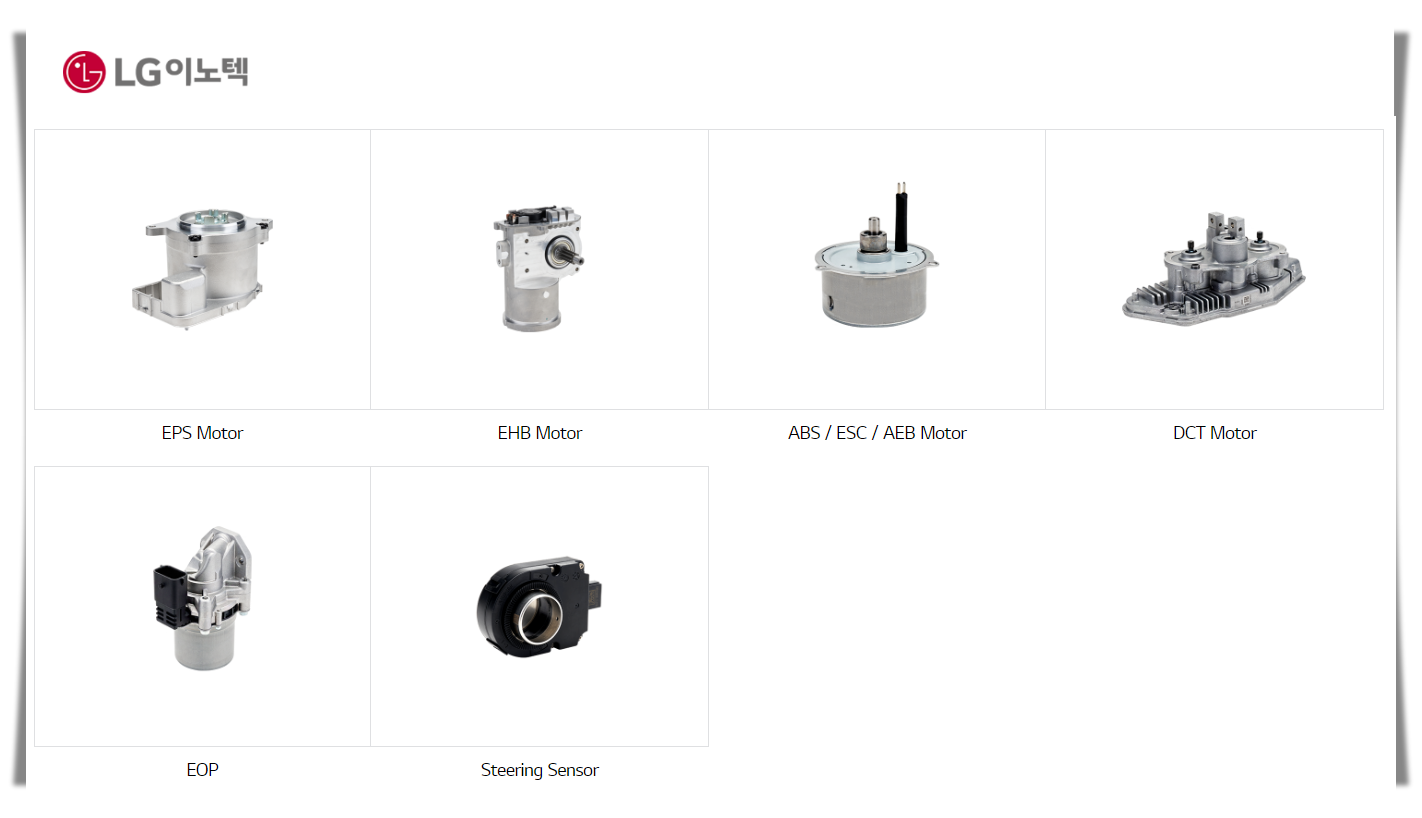

전장부품

E-Mobility Total Solution

LG이노텍은 'E-Mobility Total Solution Provider'로서 전기차의 핵심 부품인 xEV 파워모듈, 전동화 기술로 진보된 모터 그리고 디자인과 기술이 융합된 조명 설루션을 제공합니다.

주요 제품

Motor & Sensor

Power & Lighting Solution

핵심 기술

콤팩트 사이즈 구현

자체 특허 자성 소재 기술 활용한 중희토 저감 고성능 마그넷 적용 Rotor, Stator 전자계 최적 설계

Powerpack Design

모터 + 제어기 일체형 구조 유동/전자계/구조 최적 설계 통한 소형화, 경량화

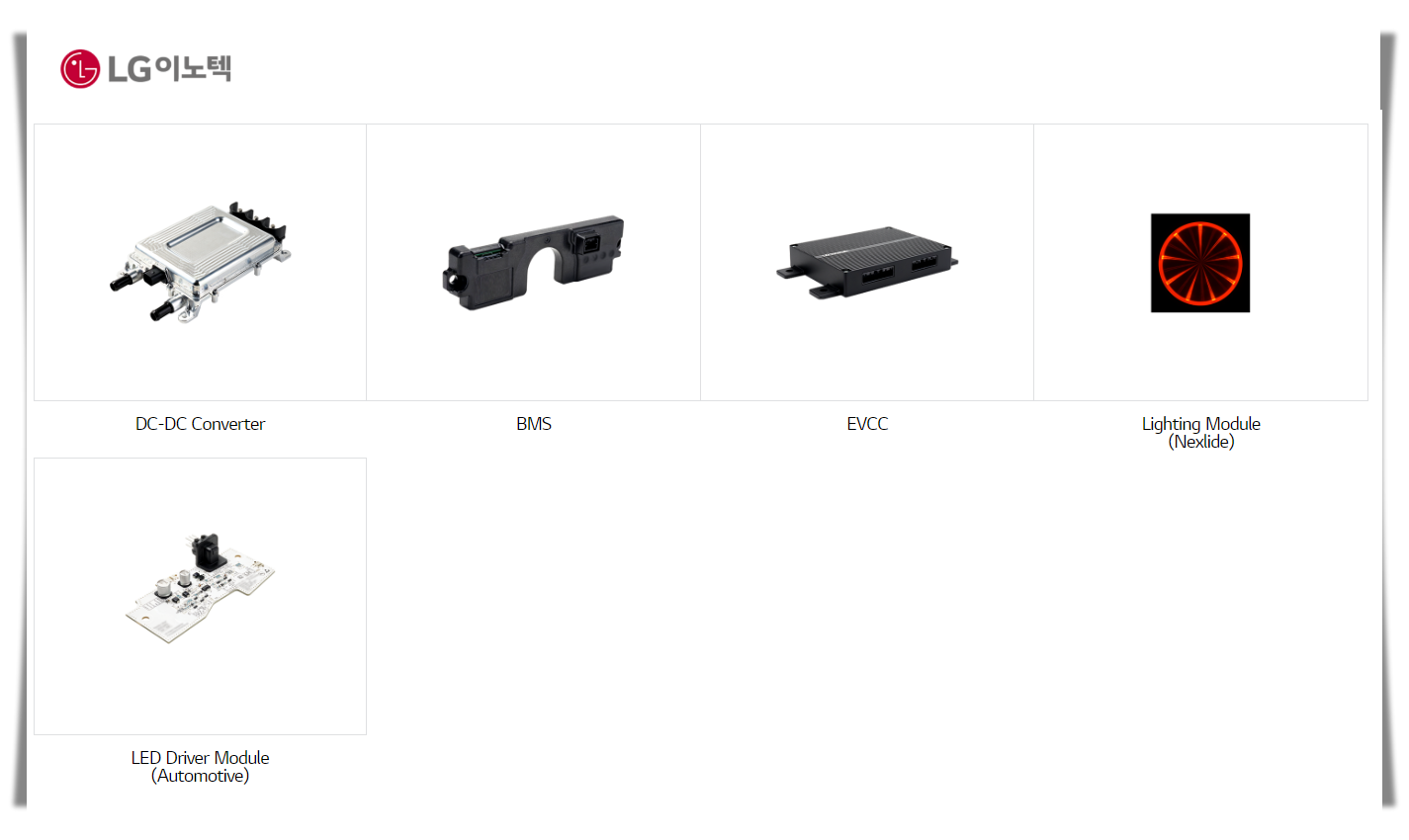

Power & Lighting Solution

DC-DC Converter

자성소재/자성 부품 자체 개발 자성 소재 및 자성 부품 적용부품 소형화 및 저 발열 구현

DC-DC Converter

고효율/고밀도저손실 기술을 통한 고효율 구현회로, 기구 최적화를 통한 소형/경량화

EVCC : All-in-One Type

글로벌 충전 규격 통합(CHAdeMo, GB/T, AC Spin, AC 7 pin, CCS1, CCS2) EV 충전 연관부품 통합 제어 및 전력 역전송 제어

Lighting Module

균일/슬림/고효율 PCB + LED 최적 설계(LED 수 최소화, 고효율 광학구조) 광학 레진(코팅, 경화 기술) 및 패턴 필름(마이크로 패턴 및 라미네이션 기술)

전자부품

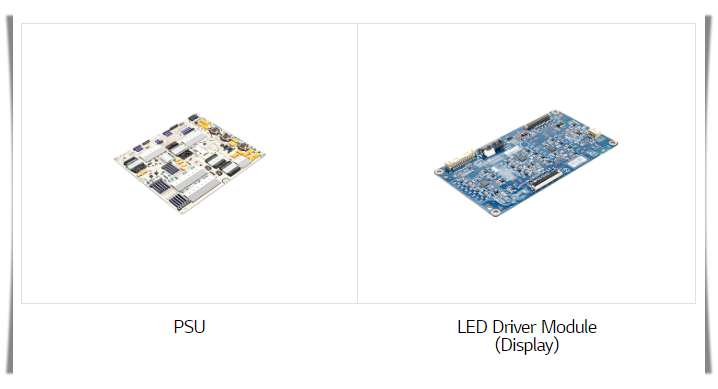

LG이노텍은 TV 전원을 관리하는 PSU 등 디스플레이 파워 설루션과 IoT 환경을 구축하는 와이파이 모듈, 저전력 블루투스 모듈, 보안센서 등 스마트 홈 & 시큐리티 설루션을 선보이고 있습니다. 무선통신 제어, 고주파 회로설계, 파워 제어 설계 등 독보적인 기술력으로 차별화된 제품을 제공합니다.

이미지를 클릭하면 영상을 시청할수 있습니다.

전자부품

LG이노텍은 파워 제어 설계 등 독보적인 기술력을 바탕으로 고객의 니즈에 최적화한 고효율, 초슬림 파워 부품을 선보이고 있습니다.

주요 제품

핵심 기술

고객 편의 제공 기반 맞춤 설계

슬림 디자인(H = 9.9mm) 고해상도(8K), 대용량 파워(~1.2kW)

TV 애플리케이션 최적화 회로/부품 설루션

자성 부품 기술 내재화(X-Core)로 저손실/고효율 구현 모듈라(Modular) 디자인

LG이노텍은 세계 최고 수준의 무선통신 제어, 고주파 회로설계 기술력으로 스마트하고 안전한 IoT 환경을 구축하는 고감도 통신부품 및 센서를 생산합니다

주요 제품

핵심 기술

고효율/고성능 및 경박단소, 소형화

세트(Set) 구조 시뮬레이션 기반, 최적 설계 다양한 애플리케이션 활용 및 플랫폼 구현 설계

무선 커버리지/기기 간 상호 간섭 배제

상호 간섭 배제 설계, RF 무손실 설계 Multi-Connectivity, Room to Room

미래기술

LG이노텍은 미래 소재•소자 기술, 5G•6G 통신 설루션, 자율주행•전기차 기술 등 우리의 삶을 더욱 편리하고 안전하며 즐겁게 만들 최첨단 소재•부품 기술을 한 발 앞서 준비하고 있습니다.

자율주행/전기차

완전 자율주행 자동차용 고정밀 센싱 기술 차량·교통인프라·보행자의 실시간 통신 기술 전기차용 배터리 및 충전 제어 기술

고효율/고출력 파워모듈

친환경 에너지용 고효율 파워 시스템 핵심 소재 기반 전기차용 고효율 파워모듈 기술

미래 소재/소자

차세대 반도체 및 통신용 고집적/초슬림 소재 기술 고효율 전력 모듈을 위한 핵심 소재 및 부품 기술

5G/6G

통신 설루션 5G·6G용 극소형/고성능 안테나 설루션 제공차량용 차세대 통신 기술 AI

/Big DataAI · Big Data

기반의 신소재 기술 AI 기반의 카메라 이미지 및 영상 화질 최적화 기술

Image & Vision Sensing

차세대 카메라용 액추에이터 기술 3D 카메라 기술 기반의 원거리/저조도 사물 인식 기술

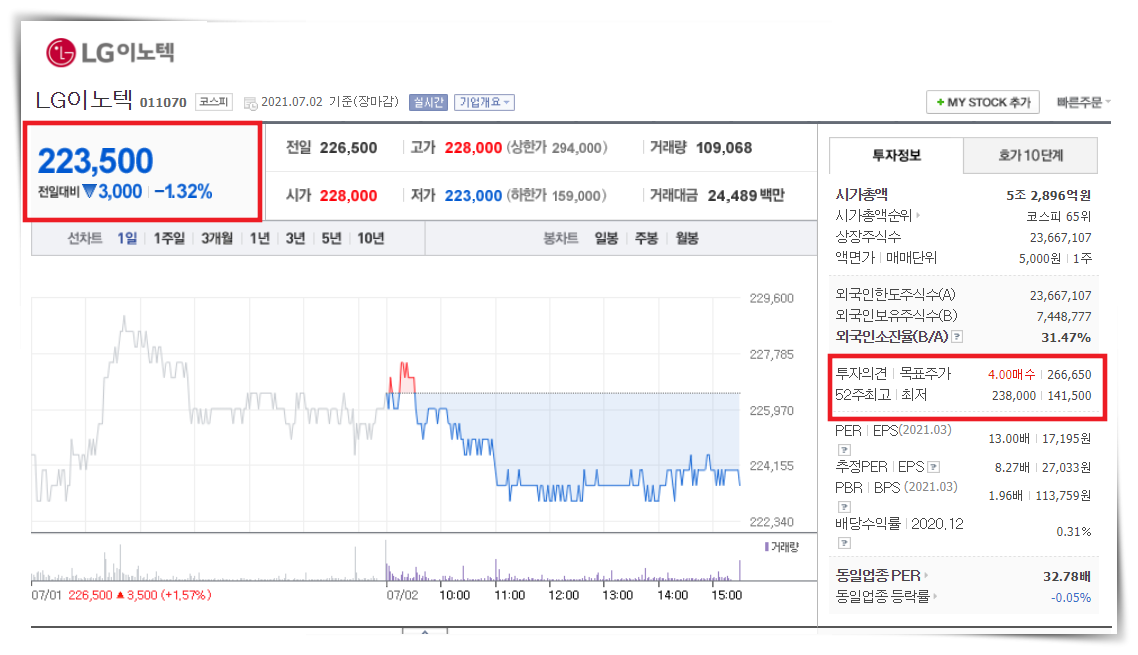

투자 및 재무정보

이미지를 클릭하면 실시간 주가정보를 확인 가능합니다.

여러 증권사들이 앞으로의 투자가치를 매수로 판단하고 있습니다.

사업 전반적인 내용을 봤을 때 앞으로 성장 가능성이 있는 사업을 하고 있습니다.

목표가는 300,000원대로 잡고 있으며 장기적으로 분할 매수하여 투자하시는 것이 좋을 듯합니다.

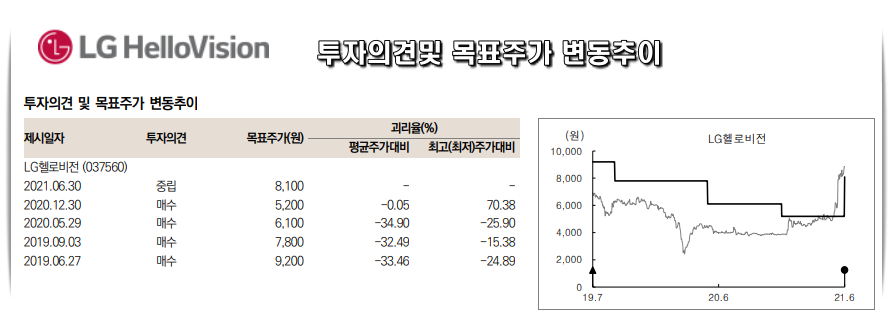

중장기적으로 LG유플러스 인수 시너지가 콘텐츠 분야 등에서 나타날 것이라는 기대가 반영되고 있어 LG헬로비전이 가장 좋은 영업 성과를 보였던 2011~2013년 시기의 EV/EBITDA에서 20%의 할인을 적용한 것임.

아직 가시적인 성과가 부족하다는 측면에서 할인 적용은 적정하다고 판단함

LG헬로비전 소식

LG헬로비전은 라이브 커머스 '헬로 라이브'를 진행하고 헬로모바일 유심을 100원에 판매한다고 23일 밝혔다.

테크 전문 쇼호스트와 알뜰폰 가입 N연차 임직원이 진행하는 랜선 상담소도 진행해 MZ세대들의 통신비 고민도 실시간 해소할 예정이다.

이날 선보일 상품은 헬로모바일 100원 유심이다. 기존가 8800원 상당의 알뜰폰 유심카드로 구입 후에는 헬로모바일 전 유심요금제로 자유롭게 가입 가능하다. 시청자는 방송 중 구매 링크를 통해 해당 유심을 100원에 구입하고 무료배송 혜택까지 누릴 수 있다. 방송은 네이버 쇼핑 라이브를 통해 약 80분간 진행된다.

유심 이용 방법도 단순하다. 고객은 디렉트 몰에서 유심카드 일련번호를 입력한 뒤 원하는 유심요금제로 가입하고 5분 내 셀프 개통을 마칠 수 있다. 특히 이번 달 무제한 33 유심 등 헬로모바일 인기 데이터 무제한 요금제에 가입할 경우 최대 150GB 추가 데이터 프로모션 혜택도 누릴 수 있다.

LG헬로비전은 알뜰폰 핵심 고객층인 MZ세대와의 스킨십을 늘리고자 라이브 커머스를 마련했다. 헬로모바일 전체 유심 가입자 중 2040세대 비중이 60%를 넘어선 만큼 유머와 공감코드를 더한 라이브 방송을 통해 이들과 실시간 소통하며 알뜰폰에 대한 편견을 깨고 서비스를 새롭게 혁신하는 계기도 마련해나갈 계획이다 '헬로 라이브'에 참여한 시청자들은 재미와 실속을 동시에 누릴 수 있다. 통신비 상담소, 자급제폰 상담소, 알뜰폰 오해와 진실 퀴즈 등 다양한 코너를 통해 맞춤 요금을 추천받고 통신비 절약 꿀팁도 얻는 시간을 마련했다. 성봉근 테크 쇼호스트와 헬로모바일을 이용 중인 임직원의 콜라보 진행으로 전문적인 상담도 기대된다.

한정호 LG헬로비전 모바일 사업단장은 "최근 MZ세대 사이에서 자급제폰+유심 꿀 조합 트렌드가 떠오르기 시작한 만큼 이들과 눈높이를 맞추며 알뜰폰 이해를 넓히고 심리적 진입장벽을 허무는 시간을 마련했다"며 "앞으로 이들 세대와 더욱 입체적으로 소통하며 젊고 트렌디한 상품, 서비스 혁신을 이끌어 나가겠다"라고 말했다.

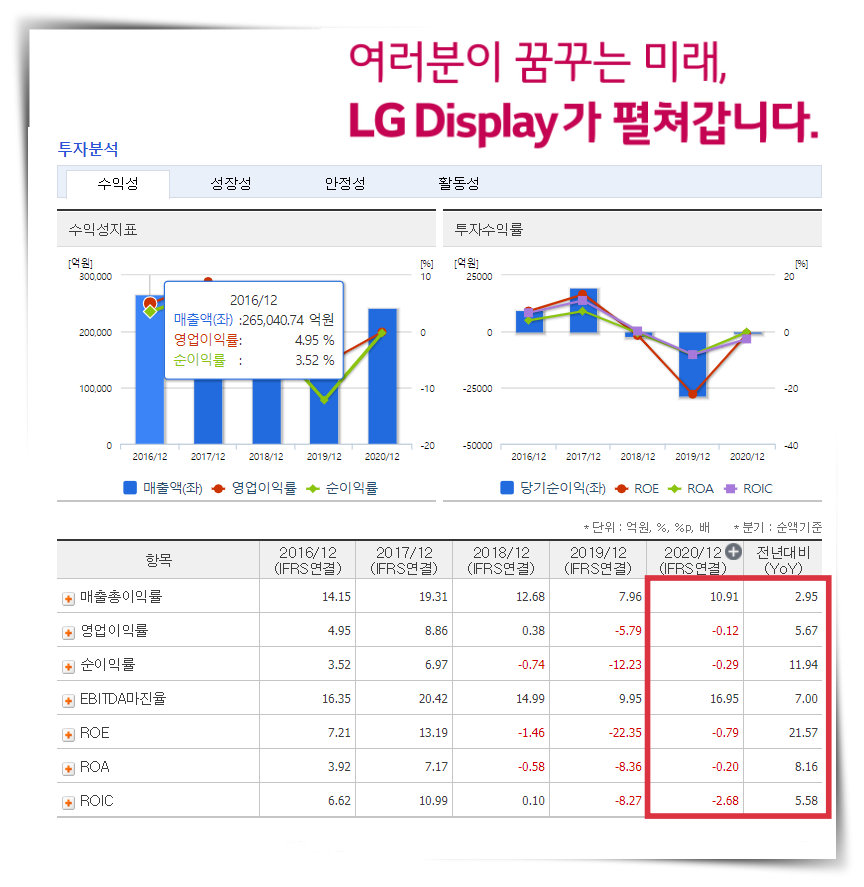

2021년 2분기 영업이익은 1분기와 크게 다르지 않을 것으로 예상한다. LCD 패널 가격 상승으로 LCD 패널의 수익성은 1분기 대비 높아질 것으로 예상하고, 대형 OLED도 물량 증가로 가동률이 상승하면서 수익성이 소폭 개선되어 1분기 대비 적자 규모는 축소될 것으로 추정한다.

다만 P OLED는 물량 감소에 따른 고정 비 비중 상승으로 1분기 대비 영업적자 규모가 커질 것으로 예상되고 있고 아직은 우호적인 환경 수익성 확보에 가장 중요한 변수인 LCD TV 패널 가격의 상승세가 지속될 것으로 예상하고 있다. 일부 전망 기관은 7월부터 LCD TV 패널이 보합세로 전환할 것으로 예상하고 있지만 IT 패널 가격 상승세는 유지될 것으로 예상하고 있다. 급격한 가격 하 락이 동반되지 않는다면 안정적 영업이익을 확보할 수 있을 것으로 기대한다. 이와 함께 OLED 부문의 수익성은 점차 개선될 것으로 예상하고 있는 전망이다.

투자의견 매수, 목표주가 33,000원 유지 LG디스플레이에 대한 투자의견은 매수를 유지하며

이는 2021년 영업이익이 2.4조 원을 상회할 것으로 예상하고, LCD 패널 가격 상승세가 2021년 3분기까지 지속될 것으로 기대하고, P AMOLED 신규 라인의 양산으로 출하 규모가 안정적으로 증가하면서 2021년에는 영업흑자 전환이 가능할 것으로 기대하고, 대형 OLED 신규 라인 가동으로 외형 성장의 발판이 마련되었으며, 초기 비용구조 악화는 생산 효율성으로 빠른 시일 내에 극복할 수 있을 것으로 기대하기 때문이라 밝혔다.

그리하여 목표주가는 33,000원을 유지한다.

Check Poin

업황 호조 지속될 것

1. LCD LCD 패널 가격 상승세는 2021년 3분기까지 유지될 것으로 전망하고 수요에 비 해서 공급이 부족한 상황이 지속될 것으로 예상된다. 다만 병목현상이 심했던 유리기판, 편광필름은 하반기에 진입하면서 수급 상황이 개선될 것으로 기대하며. 가격에서 가장 중요한 변수가 수요인데 TV, 모니터, 노트북 순으로 수요의 강도 가 낮은 것으로 보이고 있다. 이로 인해 3분기부터는 TV 패널 가격은 보합세로 전환할 것으로 전망합니다. LG디스플레이의 LCD Fab은 P7, P8 모두 운영 중이다. P7에서는 TV를 생산하고, P8은 주로 IT 패널을 생산하고 있다. P7은 50% 가동 중인 것을 알려져 있다.

P OLED 비수기 대형 OLED 물량 증가

2. OLED 대형 OLED는 국내와 중국 광저우에서 운영 중이며 생산능력은 월간 14만장을 상회하는 수준인데 광저우 라인 추가 가동으로 30K/월이 3분기 중에 추가될 것으로 예상하고 있으며 이를 고려하면 2021년 출하는 800만 대를 상회할 것으로 기대된다. 48인치 물량이 100만 대 수준으로 물량 증가에 크게 기여할 것으로 예상하는바 광 저우 추가 증설은 수익성 개선에 도움이 될 것으로 예상하고 하반기에는 흑자 전 환 가능성도 있을 것으로 전망하고 있다. P OLED는 E5, E6를 가동 중에 있는데 E6는 계절성은 강하지만 성수기에는 안정 적 영업이익률을 확보할 수준까지 개선되었다고 보고 있다.

2분기는 모바일 비수기로 1분기 대 비 영업적자가 확대될 것으로 예상하고 있다.

E5는 전장 중심으로 운영 중이지만 가동 율이 낮아서 아직은 영업 적자가 지속되고 있는 것으로 밝혀졌다. 2022년까지 감가상각비는 발생할 것으로 예상된다. 하지만 2021년에는 영업 흑자가 가능할 것으로 기대한다.

2021년 영업이익 2.4조 원. 당분간 안정적 이익 확보 가능할 것

3. 2021년 영업이익은 2.4조 원으로 예상

LG디스플레이의 2021년 영업이익은 2020년 대비 크게 증가한 2조 4, 120억 원을 로 예상하고 있다. LCD 패널 가격 상승에 따른 LCD 부문의 실적 개선과 P OLED 물 량 증가에 따른 실적 개선, 대형 OLED 물량 증가와 가동률 상승에 따른 영업적 자 감소에 따른 영향으로 분석되고 있다. LCD 가격 하락에 따라 LCD 부문의 영업이익도 변동하겠지만 충분히 높아진 가 격에서 급락하는 변수가 발생하지 않는다면 영업이익의 급격한 감소는 없을 것으로 예상하고, OLED 부분은 점차 실적이 개선될 것으로 기대하고 있어서 당분간 안정적 실적을 유지할 수 있을 것으로 기대하고 있다.

외국인 기관 매매 동향

이 번 이에는 외국인과 기관 개인 간에 매매 동향에 대해 알아보도록 하겠습니다.

최근 20일간 외국인, 기관 순 매매 거래량에 대한 것입니다.

2021년 7월 2일 현제 기관과 외국인 +625,963 매수를 기록하였고 최근 20일간은 (-5,343,269) 매도 추세를 보이고 있습니다.

또한 LG디스플레이에 대해 메타버스(현실과 같은 3차원 가상공간) 수혜주가 될 전망으로 보고 있으며 "LG디스플레이 유기 광발광 다이오드(OLED·올레드) 사업이 향후 메타버스 시장 확대를 주도할 것으로 전망된다"

메타버스 구현을 위해서는 OLED가 필수인 만큼 OLED 패널의 독과점적 점유율을 확보한 LG디스플레이 수혜가 기대된다면서 특히 내년부터 애플, 마이크로소프트, 페이스북, 구글 등이 다양한 메타버스 IT 기기를 출시할 것으로 예상돼 향후 LG디스플레이와 전략적 협업이 예상되고 있다.

메타버스에 OLED가 필수인 이유는 응답속도, 고해상도 및 경량화 장점을 보유하고 있기 때문이며 이에 증강현실(AR), 가상현실(VR) 스크린에서 사람 시선이 끊기지 않고 좌우로 흔들림 없게 구현할 수 있다.

이렇게 좋은 전망이 나오고 목표가보다 주가가 낮으니 투자하여 수익을 볼 수 있도록 하는 것이 좋을 듯합니다.

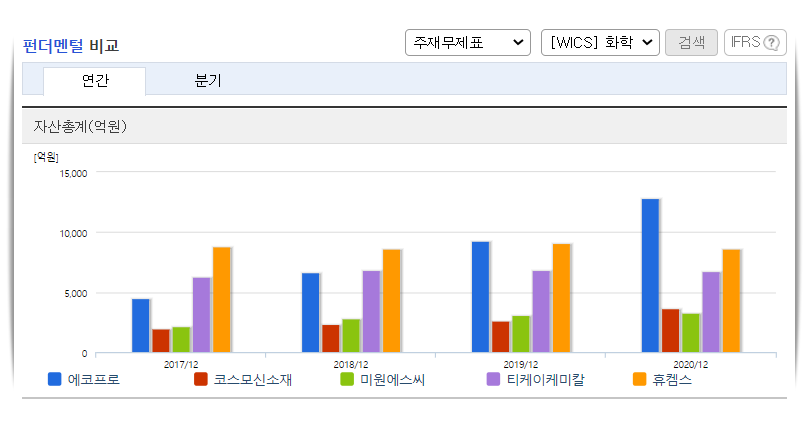

2002년 남해화학으로부터 기업분할을 통해 탄생한 휴켐스는 DNT, MNB, 질산 등 정밀화학 핵심소재를 생산하는 기업입니다.

휴켐스(HCHEMS)라는 이름은 Hurman Chemical Science의 약칭으로"인류의 번영과 행복을 추가 후는 기업"이라는 의미를 담고 있습니다. 휴켐스는 정밀화학제품 상산을 위해 전남 여수공단에 14의 생산공장을 보유하고 있습니다.

휴켐스는 정밀화학 분야를 바탕으로 고부가가치 제품 개발과 다 양한 글로벌 신슈 사업에 진출하여 세계적인 화학기업으로 성장해 나가는 기업입니다.

휴켐스는 화학부문과 친환경부문이 있습니다.

화학부문

기초화학과 정밀화학부문으로 나누어 사업을 진행하고 있으며 관련 분야 내용을 다음에 설명하도록 하겠습니다.

오늘은 친환경 부문에 대하여 설명드리겠습니다.

CDM청정개발사업

휴켐스는 질산 생산과정에서 발생하는 온실가스 배출권을 판매하는 CDM(Clean Development Mechanism) 사업을 영위하고 있습니다.

CDM사업은 교토의정서에 의거, 선진국의 자본을 유치해서 개발도상국이 온실가스를 감축하면 그 저감량을 판매하는 친환경 사업입니다.

휴켐스는 4기의 질산공장에 아산화질소(N2O)를 저감 하는 시설을 설치하여 연간 160만 톤의 온실가스 저감 능력을 확보했으며 이는 국내 최대의 CDM 사업규모입니다.

1차 CDM사업은 2006년 11월 정부 승인을 받아 2007년 1월 UN 등록을 완료하였고, 2차 CDM사업은 2012년 10월 UN에 추가로 등록하였습니다.

휴켐스는 국내 온실가스 감축에 선도적인 역할을 하고 있습니다.

사업내용

- 질산공장에 온실가스인 N2O를 저감하는 시설 장치 - 감축한 온실가스 배출권 판매

사업기간

- 정부 승인 : 2006년 11월(1차) 2012년 4월(2차) - UN 등록 : 2007년 1월(1차) 2012년 10월(2차) - CDM 시설 준공 : 2007년 4월(1차) 2013년 2월(2차) - 배출권 판매 : 2007년 4월

감축 규모

- 연간 약 160만톤(CO2기준)

자동차 요소수

주가정보

이미지를 클릭하면 실시간정보를 확인할수 있습니다.

기업실적

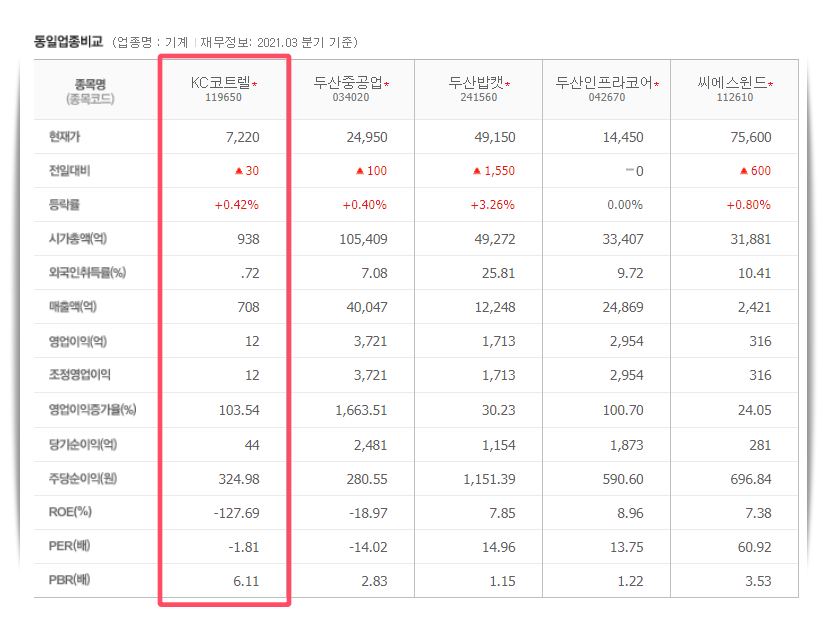

동일업종

차트

지금 현제 상태에서 (-16.09%) 하락해 있는 상태이다. 개인적인 의견으로는 지금 1차 매수시기라 보고 있습니다.

2.KC코트렐 기업소개

KC코트렐은 지구환경과 에너지 분야의 Green Technology 개발을 선도하고 있습니다.

환경 & 에너지 산업 분야의 전문기업

KC코트렐은 1973년 대기환경플랜트 전문 기업으로서 설립된 이래, 수많은 프로젝트를 성공적으로 수행하였고 그 결과 가장 신뢰받는 대한민국 대표 환경전문 기업으로 성장하였습니다. 또한 KC코트렐은 세계 시장의 환경 및 신재생에너지 설비 분야에서도 Global Leading Company로 도약하고 있습니다.

지속 가능한 지구 환경을 위한 Total Solution Provider

KC코트렐은 지속 가능한 지구환경을 만들기 위해 환경 설비의 연구개발부터 엔지니어링, 시공 및 운영 그리고 사후관리까지 전 과정을 책임지는 Total solution Provider로서, 고객의 요구에 맞는 환경 설비와 기술을 제공하며 지구와 인류 삶의 가치를 높이는데 기여하는 기업으로 지속 성장하기 위해 끊임없이 노력하고 있습니다.

사업 분야

최적 설루션을 제공하는 환경과 에너지 시스템의 전문가

KC코트렐은 고객의 다양한 요구에 대응하며 고객으로부터 신뢰받는 환경전문기업으로 자리했습니다. 대한민국 대표 철강기업 포스코의 청정설비 프로젝트에 이어 대형 발전소 집진, 탈황설비 공사를 수행하며 KC코트렐만의 환경설비 경험과 노하우를 인정받았습니다.

또한 고객 요구에 맞는 시스템 설계와 고효율 설비로 높은 신뢰도를 확보한 집진설비를 비롯해, 많은 발전 플랜트에 적용되어 우수한 성능을 검증받은 가스처리설비, 최적의 경제적인 시스템 설계로 깨끗한 작업환경을 제공하는 회처리설비, 설계부터 위탁운영 관리까지 우수한 설루션으로 클린에너지 공급과 지구온난화 방지에 기여하는 신재생에너지 분야 등, KC코트렐은 다양한 환경 & 에너지 산업 분야에서 경험과 노하우를 인정받고 있습니다.

국내 최초로 해외조림 사업에 진출하여 온실가스 감축에 기여하고 신재생 에너지 발전사업을 확대하는 등 Eco-Friendly 가치관을 기반으로 인테리어 자재사업을 확장하며 국내 최고의 친환경 기업으로 성장하고 있습니다.

인테리어 자재 전문기업

가구소재, 바닥재, 도어/몰딩재, 벽면재 등 아이템을 확대, 인테리어 자재 산업으로 진출하여 세계적인 수준의 품질과 디자인으로 아름다운 공간을 제안하고 있습니다.

목재사업 Value Chain 완성

목재에 대한 전문 지식과 노하우를 바탕으로 해외조림, 제재목, 가구소재, 인테리어 자재 등 지속적인 친환경 제품과 고기능성 제품 개발로 핵심 경쟁력을 강화하고 있습니다. 또한 나무의 가치를 높이는 산림자원 재활용으로 신재생에너지(스팀, 전력)와 첨단 신소재 사업으로의 성장 동력을 발굴하여 미래를 선도하는 초일류 기업으로 성장하고 있습니다.

에코프로는 1998년 설립 이래 대기오염 제어 관련 친환경 핵심소재 및 부품 개발에 주력해왔으며 2003년부터 수입 의존도가 높은 이차전지 핵심 소재들의 단계별 국산화에 성공함으로써 ‘환경’과 ‘에너지’를 양대 축으로 성장하였습니다.

2016년 5월, 양극소재 사업 전문화를 위하여 에코프로 비엠을 물적 분할한 에코프로는 케미컬 필터 및 온실가스 저감장치 사업 분야 등의 고도화를 통해 인류의 삶의 질을 개선하고, 다음 세대를 위한 건강한 지구 환경 지키기에 앞장서고 있습니다.

회사 현황

주요 사업영역

주가정보

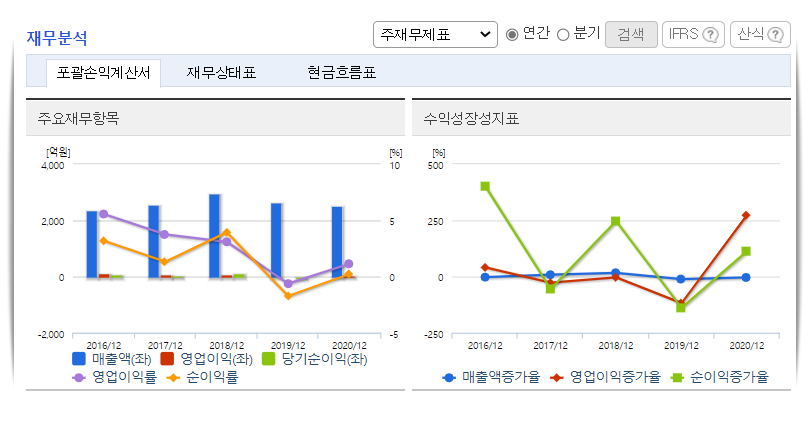

기업실적 분석

동일업종 비교

차트

최고가에서 -24.33% 하향돼 있는 상태입니다.

투자의견 컨센서스

최근 3개월간 제시된 의견이 없습니다.

펀더멘털 비교

NH투자증권- 에코프로 에이치엔

대해 투자의견 ‘매수’, 목표주가 21만 원으로 커버리지를 개시.

에코프로의 환경사업부문

인적 분할된 에코프로 에이치엔이 이날 코스닥시장에 상장한다.

NH투자증권

2050 탄소중립 정책으로 인해 에코프로에이치엔 탄소저감 사업 성장성은 부각될 것으로 전망했다.

황유식 NH투자증권 연구원

이번 보고서에서 “목표주가는 에코프로 에이치엔의 2021년 추정 주당순이익(EPS)에 탄소 저감 기술을 제공하는 산업별 대표 기업 평균 주가 수익비율(PER) 34.1배를 적용해 21만 원으로 제시한다”라고 설명했다.

“글로벌 각국이 추진하는 2050 탄소 중립 달성을 위해서는 3대 탄소 배출 분야인 에너지(풍력·태양광·수소)와 자동차(전기차·2차 전지, 수소차), 산업(온실가스 저감) 각 분야에서 온실가스 감축이 이뤄져야 한다”며 “에코프로 에이치엔은 산업 분야의 온실가스를 감축함으로써 탄소중립에 기여한다”라고 분석했다.

이어 “독자 개발한 탄소저감 촉매와 시스템, 마이크로웨이브를 활용해 다양한 산업에서 온실가스 감축 가능, 기업별 탄소배출 할당량이 감축됨에 따라 에코프로 에이치엔의 사업영역이 확대될 전망”이라고 덧붙였음.

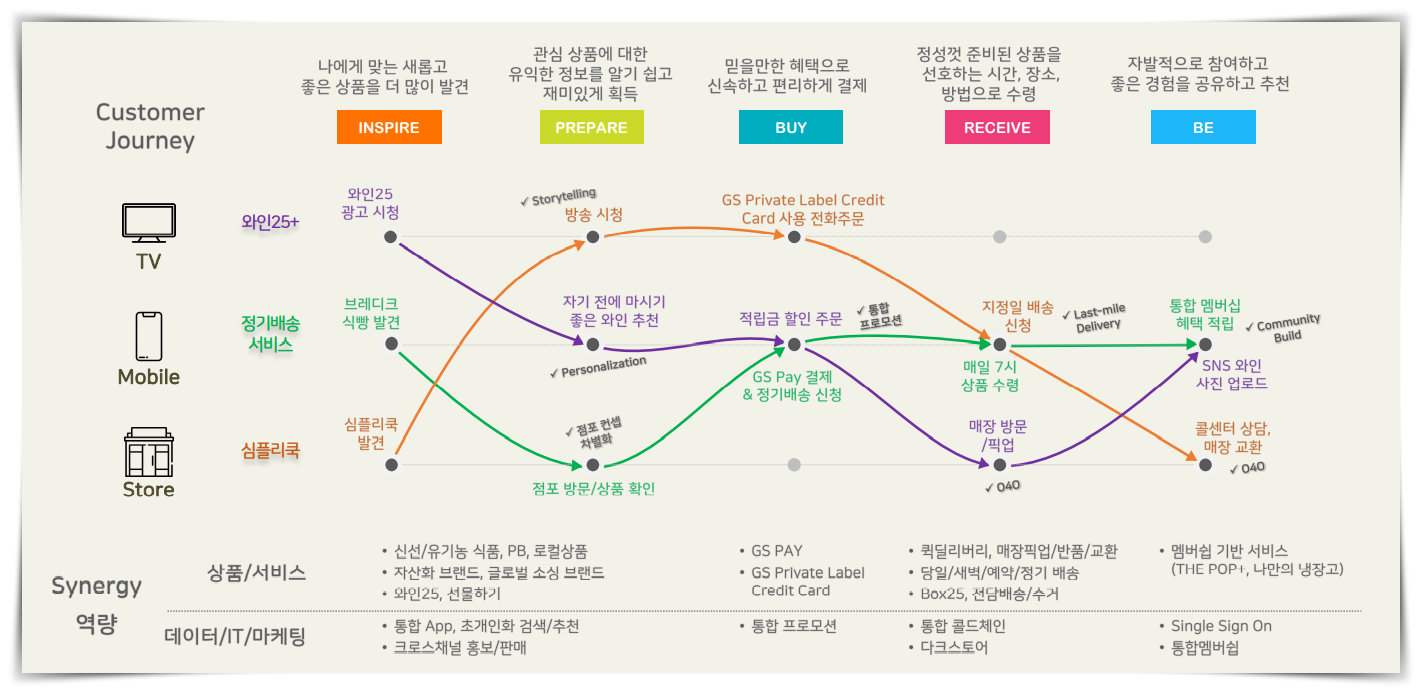

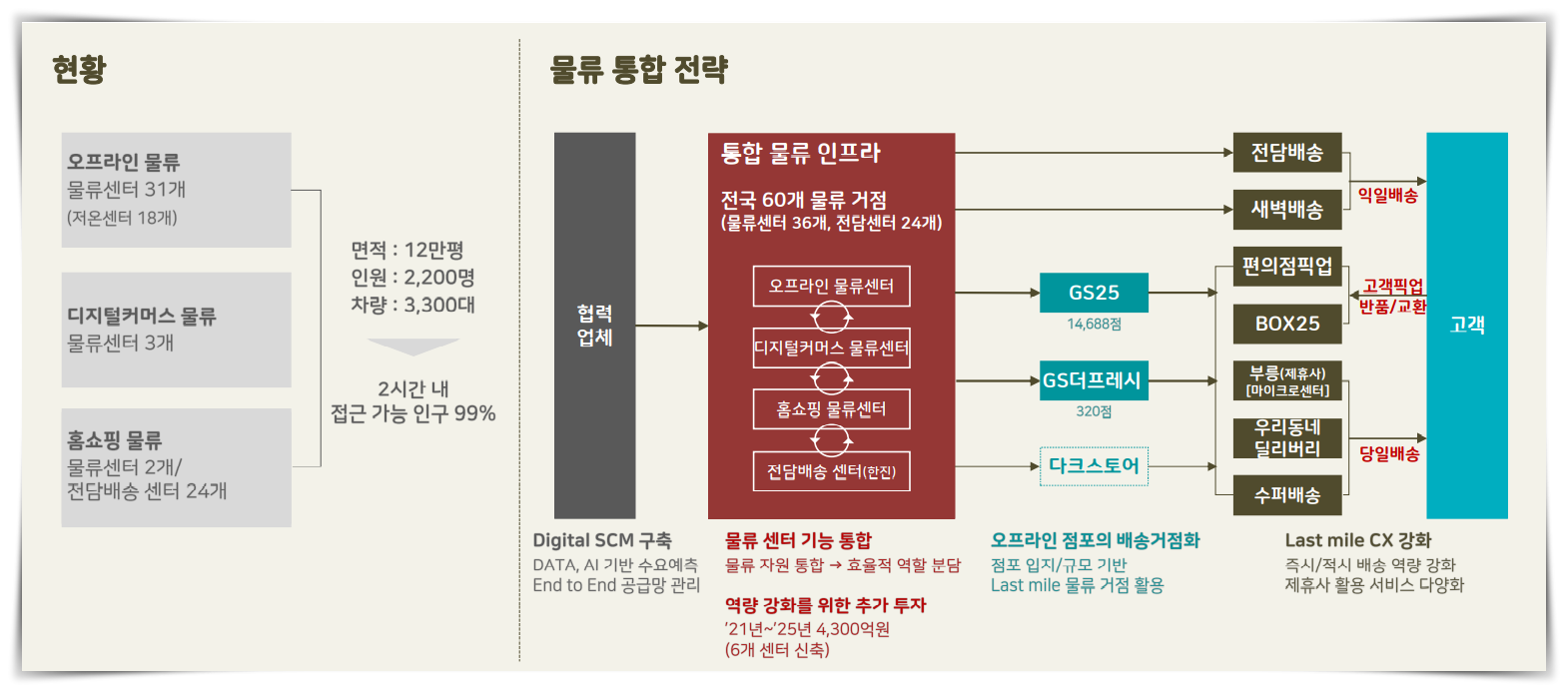

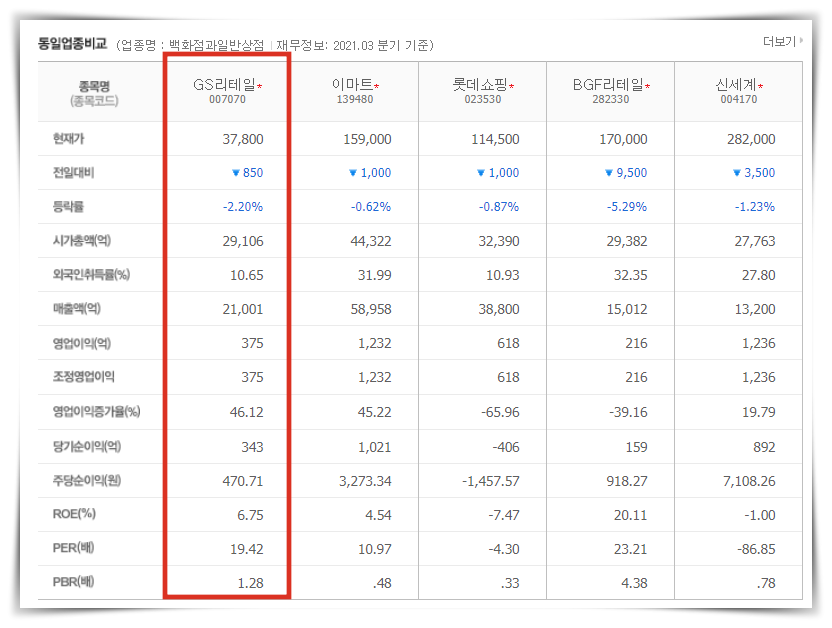

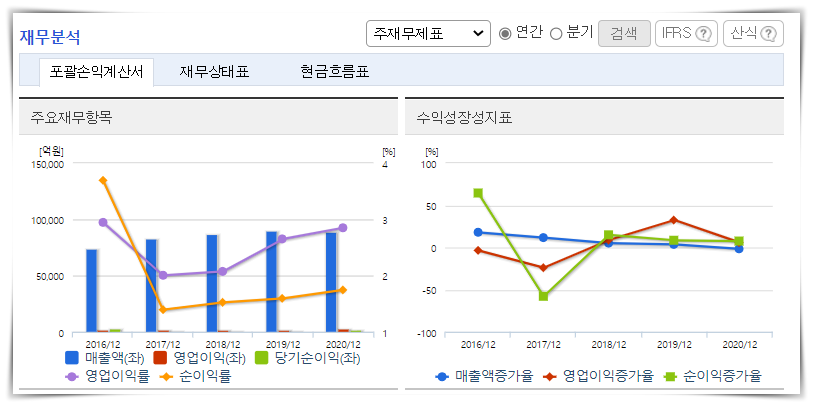

1만 5000여 개 오프라인 점포와 취급액 1위 TV홈쇼핑을 통해 온·오프라인 시너지를 낼 생각으로 업계의 시선은 통합 GS리테일이 유통업계 '다크호스'로 떠오를 수 있을지에 쏠리고 있습니다.

GS리테일은 GS홈쇼핑을 흡수 합병해 통합 GS리테일을 출범한다고 1일 밝혔다. 통합 GS리테일은 이날을 기점으로 조직을 플랫폼 BU(사업부문) 중심에서 디지털 커머스, 홈쇼핑 BU 등 3개 영역으로 확대·재편하고 조직의 사업별 경영 전문성을 높여 핵심 전략인 '온·오프라인 융합 커머스'의 시너지를 내겠다는 구상으로 추진하게 되었다.

통합 GS리테일의 외형은 지난해 매출 기준으로 약 10조 원이며 이는 국내 주요 상장 유통사 기준 3위권 수준이다. 영업이익은 4000억 원대로 1위를 달리고 있다.

GS리테일은 통합을 계기로 현재 15조 5000억 원 수준 취급액을 오는 2025년 25조 원까지 끌어올릴 계획이다. 이를 달성하기 위해 디지털 커머스, 인프라 구축, 신사업 등에 총 1조 원을 투자할 계획이며 첫 프로젝트인 통합 이커머스 플랫폼 '마켓포'는 이미 론칭했다.

GS리테일의 융합 커머스 핵심

GS25·GS더 프레시·랄라블라 등 1만 5000여 개의 소매점 인프라다. GS리테일은 이를 퀵 커머스(즉시 배송) 플랫폼과 도심형 마이프로풀필먼트센터 등으로 활용할 계획이며 GS리테일은 통합에 앞서 배송 역량 강화를 위해 배달 서비스 '부릉'을 운영하는 메쉬코리아의 지분을 인수했다. 전국 오프라인 인프라를 기반으로 물류 시간을 극단적으로 줄인 '퀵 커머스'를 도입하기 위해서입니다.

주력 분야는 신선·가공·조리 식품 등이다. GS리테일은 식품 카테고리 소싱 역량을 다양한 분야의 10여 개 디지털 커머스와 연계하기로 했으며 이를 통해 현재 약 4조 5000억 원 수준인 디지털·방송 커머스를 2025년 10조 7000억 원까지 끌어올려 사업 경쟁력을 갖추겠다는 전략을 세우고 있다.

업계에서는 GS리테일의 미래에 관심을 기울이고 있다. 코로나19 이후 이커머스로 유통 산업의 중심이 급격하게 옮겨졌고 하지만 코로나19 사태가 장기화되고 백신 접종 등이 활성화되자 '오프라인의 재발견'이 이뤄지고 있다.

자연스럽게 '온라인 퍼스트'였던 유통기업의 전략은 '온·오프라인 동시 공략'으로 변했고 온·오프라인 연계에 사활을 건 GS리테일의 행보가 포스트 코로나 시대 새로운 '표준 전략'으로 자리 잡을 수 있을지 주목되는 이유가 되었다.

허연수 GS리테일 대표는 "전국 1만 5000여 오프라인 플랫폼과 디지털·홈쇼핑 커머스를 결합해 시너지를 낼 수 있는 유통사는 GS리테일밖에 없다고 생각한다"며 "회사의 핵심 역량을 기반으로 경계가 허물어지는 유통 시장 환경에 온·오프라인 커머스 통합을 진행하겠다. 차별화된 고객 가치 제공을 실현할 것"이라고 강력하게 말하고 있다.

합병 시너지 전략

“Seamless Customer Journey” (예시)

상품 통합 핵심

카테고리 확장을 통한 상품 시너지 극대화

인프라 통합

온·오프라인 물류 인프라와 역량을 통합, 고객 니즈에 부합하는 차별화된 배송 서비스 제공

디지털 커머스

고객의 디지털 라이프스타일을 선도하는 통합 커머스 플랫폼

시너지 기대 효과

11 취급액 계획 CAPEX 계획 합병 시너지를 기반으로 2025년 취급액 25조 원 달성 목표 / 시너지 목표 달성 및 신성장 동력 확보를 위해 5년간 총 1조 원 투자